中國酒業(yè)新聞網(wǎng)

華夏酒報官方網(wǎng)站

居民消費成為經(jīng)濟增長第一動力。中國銀聯(lián)數(shù)據(jù)顯示,餐飲消費和旅游消費在其中占據(jù)重要地位。

雖然經(jīng)歷了經(jīng)濟調(diào)整,但是經(jīng)過一段時間的低迷盤整,2014年四季度以來,餐飲業(yè)轉(zhuǎn)型成效漸顯,行業(yè)經(jīng)營持續(xù)回暖。餐飲消費從高端消費逐步回歸至大眾消費、平價消費。在餐飲消費之中,酒類消費也開始逐漸回暖。

數(shù)據(jù)顯示,2014年我國白酒行業(yè)實現(xiàn)收入5258.89億元,同比增長5.69%。業(yè)內(nèi)人士預(yù)測,經(jīng)過緩慢回暖,2015年全年我國白酒行業(yè)銷售收入為5000億元以上,若照此計算,那么酒類零售總額約占社會總體零售總額的1%。

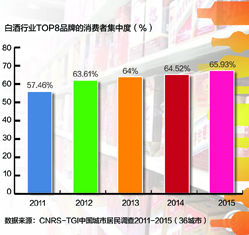

在社會消費品零售總額、酒類銷售總額持續(xù)走高的情況下,酒類品牌集中度進一步提升。

中國城市居民調(diào)查(CNRS-TGI)2015年研究數(shù)據(jù)顯示:在消費者規(guī)模TOP8的品牌中,五糧液等知名品牌的消費者增速遙遙領(lǐng)先于其他品牌。

中國城市居民調(diào)查數(shù)據(jù)顯示:2011年至2012年間,提升速度最為顯著,前8個品牌覆蓋到的白酒消費者從57.46%上升至63.61%,一年之中提升了6.15個百分點。2012年至2014年3年中,提升速度有所減緩,以每年約0.5個百分點的速度爬升。而在過去一年中,品牌集中度的上升速度又有所加快,截至2015年4月,白酒品牌TOP8能夠覆蓋到的消費者比例達到65.92%,相比2014年同期上升了1.41個百分點。

京ICP備2021009094號??運營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權(quán)所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved