中國酒業新聞網

華夏酒報官方網站

三年時間,對于清香型白酒來說,最大的改變就是增速。隨著清香型白酒的市場份額逐漸增大,清香熱成為醬香熱之后的新一股行業浪潮。

5月27日,河南鄭州白酒經銷商楊凱告訴《華夏酒報》記者,從幾年前的黃蓋汾酒一個產品暢銷,到如今汾酒多個產品起量,再加上寶豐、汾杏、黃鶴樓、汾陽王、石花等品牌的布局,清香白酒的消費氛圍越來越濃,不管是汾酒還是寶豐、牛欄山、紅星、江小白等品牌,清香酒的銷量一直領先于其他香型。

調研機構尼爾森數據顯示,2020年至2022年,清香型白酒在全國商超白酒銷售額的占比分別為7.7%、8.5%、10.2%。

業界認為,從品牌熱到品類熱,清香白酒正在經歷一個“質”的飛躍,汾酒的業績足以證明,清香名酒的發展空間是巨大的,隨著品質的提升,清香消費風口正勁。但是,產區意識不強、產能不足和中高端產品價格優勢不太明顯的問題仍是短期內需要解決的“短板”。

增速喜人,產區意識有待提升

清香白酒成功實現從品牌熱到品類熱的轉變,以汾酒為例,2019年,汾酒首破百億大關,營收實現118.80億元,同比增長25.79%;實現歸屬上市公司股東的凈利潤19.39億元,同比增長28.63%。從2022年業績來看,汾酒實現營業收入262.14億元,同比增長31.26%;歸母凈利潤80.96億元,同比增長52.36%。與此同時,寶豐、黃鶴樓、勁牌、牛欄山、紅星、衡水老白干、江小白、天佑德青稞酒、汾陽王等品牌的增速同樣喜人。

5月20日,在由中清酒業釀造技藝發展中心主辦的“第九屆清香類型白酒論壇”上,與會企業負責人和行業專家提到,相對濃香和醬香兩大主要香型來說,清香依然存在一定短板,具體來看:一是產區建設尚落后于濃香和醬香,清香品類除呂梁核心產區較為突出外,沒有明確的產區建設規劃;二是品牌溢價能力相對較弱,清香白酒核心價格帶主要集中在20-50元、50-100元,低端市場規模約350億,而次高端和千元價格帶在濃醬香品類中占比較高;三是優勢資源儲備相對薄弱,人才吸納、技術資源支撐等方面還存在儲備不足、不充分等問題。

眾所周知,在十七大名酒中,汾酒、寶豐和黃鶴樓三家為清香型白酒,與濃香品牌相比,從數量和產區知名度都有一定的差距。在世界十大烈酒產區中,中國白酒產區占6個,分別是遵義、宜賓、瀘州、宿遷、呂梁、亳州,除遵義屬于醬香產區外,其余四個均是以濃香為主的產區,清香三大名酒僅汾酒屬于呂梁產區,寶豐和黃鶴樓所在的河南、湖北,清香企業或品牌數量不多,短時間內很難實現產區聚焦。

除此之外,牛欄山、紅星、衡水老白干、江小白、天佑德青稞酒等企業所在省市也同樣存在清香企業少而小的問題,產區優勢不太明顯可能成為清香未來發展亟待解決的一道“應試題”。

消費增長,產能不足有待解決

清香型白酒風口已來,從發展勢頭和消費引領等方面看,與醬香型白酒的發展有諸多相似的地方,醬酒的快速發展和升級也是從茅臺熱到醬酒品類熱,清香熱從汾酒熱開始,在汾酒的引領下,眾多清香品牌實現高速發展。

全國醬酒看貴州,貴州醬酒看遵義,遵義醬酒核心在仁懷。2016年,仁懷市白酒產量33萬千升;2022年,中國醬酒產量約70萬千升。短短幾年,產量提升一倍還要多。根據全國正在改擴建醬酒企業數量和設計產量估算,產能還會增加。醬酒逐步擺脫產能不足的問題,對品質提升和結構調整起到積極的推動作用。

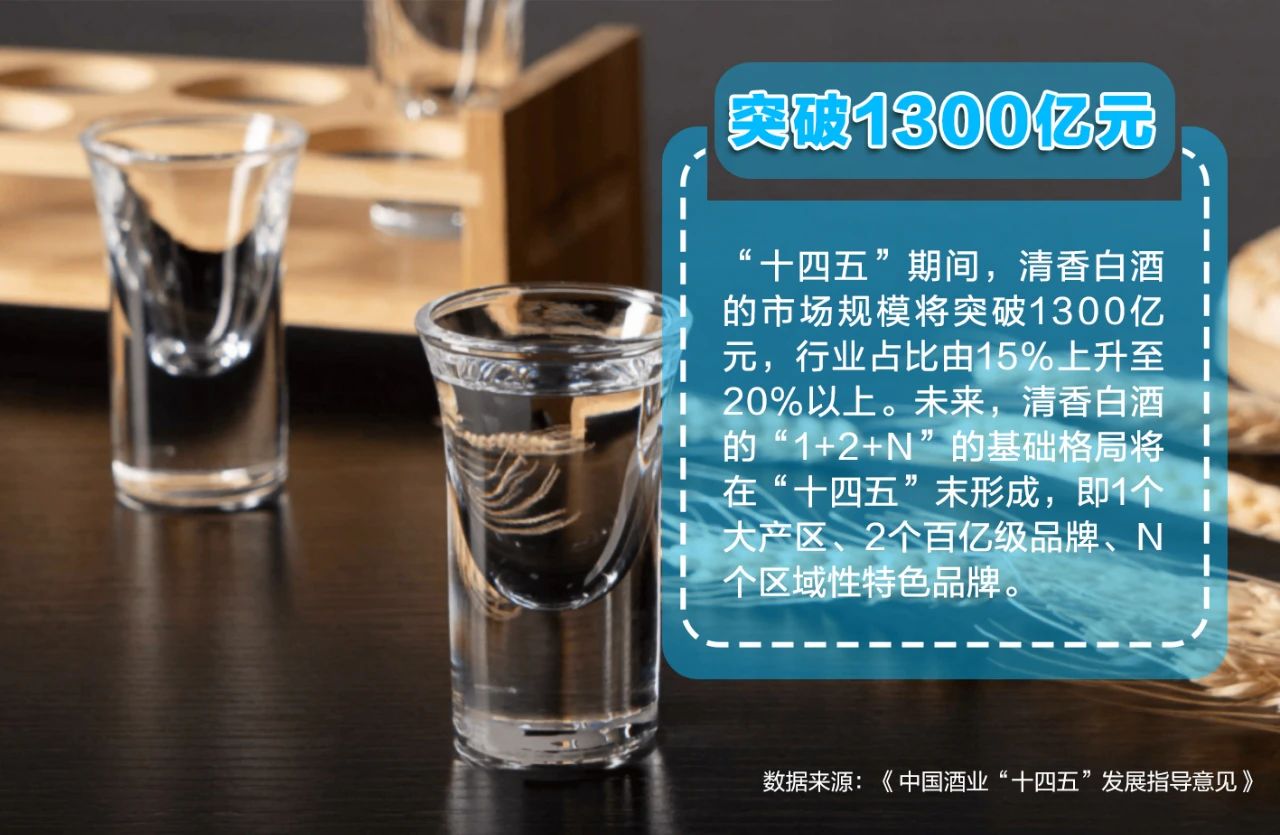

中國酒業協會發布的《中國酒業“十四五”發展指導意見》曾提出,“十四五”期間,清香白酒的市場規模將突破1300億元,行業占比由15%上升至20%以上。未來,清香白酒的“1+2+N”的基礎格局將在“十四五”末形成,即1個大產區、2個百億級品牌、N個區域性特色品牌。

但是,清香產能不足也是一個不爭的事實,特別是優質酒產能。從產能分布上看,山西呂梁仍是清香白酒的主產區,呂梁的產能代表著清香的格局。

山西省呂梁市統計局數據顯示,2022年,呂梁產區白酒產量已達20.3萬千升。《山西省白酒產業發展2023年行動計劃》提出,力爭到2023年末,全省白酒年產量達到28萬千升。《呂梁市白酒產業高質量發展2022年行動計劃》提出,呂梁力爭到2025年底,白酒產能達到60萬噸,產量達到50萬千升。

《華夏酒報》記者獲悉,今年2月,汾陽集中開工建設10個酒類項目,總投資42億元,預計建成后將新增5萬噸白酒產能;3月,汾酒投資91億元的技改項目也正式啟動,預計建成后將新增年產原酒5.1萬噸,新增原酒儲能13.44萬噸。

從2022年呂梁產區白酒產量20.3萬千升,到2025年底白酒產能達到60萬噸,產量達到50萬千升還需要兩年多的時間,優質清香白酒的產量能否跟上消費的增長,對清香大品類來說,改擴建的步伐還要再快一點。

高端布局,需要講好清香“故事”

從2022年業績來看,汾酒實現營業收入262.14億元,其中青花汾系列實現百億規模,青花汾系列的快速增長證明清香產品中高端價值正進一步凸顯。但是,汾酒青花汾系列并不能代表其他清香品牌中高端產品、特別是高端產品的的消費升級和銷售量的提升,眾多清香品牌還需要在品質提升的同時講好自身品牌的故事,要達到品牌自信、文化自信,實現中高端產品的快速布局和產量提升。

中國酒類流通協會會長王新國表示,在市場表現中,100-200元價格帶、300-500元價格帶、500-800元價格帶,乃至千元以上價格帶,都出現了更多的清香型白酒代表產品,清香型白酒的高端價值優勢,得以鞏固和擴大。

在高端和次高端價格帶,除了汾酒青花系列,黃鶴樓、紅星、江小白、寶豐、汾陽王等酒企也加大了產品研發和市場投入。魁盛號·樽璽、黃鶴樓·南派大清香、紅星高照、國色清香G系列等產品的精準化布局,讓高端清香產品快速進入賽道。除此之外,天幕國際酒業旗下“杜牧”品牌和酒仙集團旗下“金汾河”品牌等新銳清香品牌也瞄準高端賽道,搶占高端消費市場的“蛋糕”。

如何才能講好清香高端價值故事?在勁牌有限公司副總裁楊強看來,未來,需要清香酒企共同發力,構建起清香類型白酒歷史文化和現代消費體驗的全新表達體系,以滿足日益品質化、多樣化、個性化的消費需求。

講好清香故事不難,但是,要如何把故事講精,把清香的價值、稀缺優勢和品類優勢講出來并不容易。汾酒集團黨委書記、董事長袁清茂認為,堅持市場培育,實現清香型白酒新突破;堅信品質路線,打造中國白酒新標桿;堅守創新理念,推動清香型白酒現象化新發展;堅定文化自信,開拓清香文化新天地;堅決團結奮斗,書寫清香型白酒發展新篇章。

在中清酒業釀造技藝發展中心副秘書長趙書民看來,清香白酒的主要優勢一是清香白酒歷史悠久,文化底蘊深厚,占據著中國白酒文化的制高點;二是1915巴拿馬萬國博覽會三個白酒大金獎都是清香類型,為清香類型白酒在業界的尊貴地位做足了文化背書,賦予了清香類型白酒獨特的市場競爭力。

無論從歷史文化還是品質基礎來看,清香白酒都擁有高質量發展的基礎。但現實問題是,很多清香白酒還沒有做到消費層面的全面普及。為此,強化優勢成為擺在每個品牌面前的重要課題。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved