中國酒業新聞網

華夏酒報官方網站

|

分析師指出,短期來看,商務消費復蘇和渠道再庫存化過程將會帶動高端白酒板塊于三季度出現全面反彈。從中期來看,流動性逐漸進入實體經濟將會推動高端白酒消費于2010年間繼續穩定增長。而從長期來看,商務和私人消費領域將是高端白酒消費持續增長動力之所在。

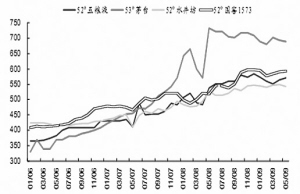

分析師計算,高端白酒板塊估值目前正處在歷史低位,其相對大盤的估值溢價率水平低于過去五年間均值30個百分點,相對非可選食品板塊估值也已從兩年前20%的溢價下滑至當前20%的折扣,而且在今年年初至今市場大幅反彈過程中,高端白酒板塊表現落后于滬深300(2906.286,-55.34,-1.87%)指數近25個百分點。歷史經驗表明,行業在拐點到來時的估值彈性往往最大,并容易引發短時過熱。

在板塊基本面改善預期逐漸走向一致的前提下,已經強勢啟動的高端白酒股股價反彈才剛剛開始,板塊估值有望于短時間內修復到與大盤及食品飲料板塊估值之間的合理位置,甚至可能超出。預計其平均估值水平至少會有20%以上的升幅。

分析師建議反彈初期首選瀘州老窖和貴州茅臺。國窖1573商務消費占比高,渠道推力強,而且瀘州老窖凈利潤率較低,盈利對高端酒銷量反彈的敏感度較高。貴州茅臺品牌力較強,銷售往往隨經濟復蘇最先啟動,而且短期內又有加價預期。在反彈第二階段,投資者可關注水井坊與五糧液。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved