中國酒業新聞網

華夏酒報官方網站

1、公司公告:將與集團公司共同出資設立“宜賓五糧液酒類銷售有限責任公司”,股份公司持有酒類銷售公司80%股權。酒類銷售公司成立后,原進出口公司承擔的內銷、出口將全部轉至酒類銷售公司,五糧液銷售關聯交易問題得到解決。

2、08年股份公司與進出口公司之間按協議價銷售白酒41.3億元,占總銷售收入52.1%。08年8月52度五糧液出廠價調整后已經達到469元,但給予進出口公司價格明顯低于統一價格。公司在08年就已開始調整與進出口公司的協議價,08年出廠價提高部分60%在股份公司,但歷史差價基數仍未調整。本次收購完成后,預計相關渠道的產品價格能在08年進出口公司價格基礎上提高約20%,我們測算可以增厚09年每股收益約0.084元,增厚10年每股收益約0.202元。

3、公司前期曾表示對進口公司關聯交易問題還是采取逐步提價的方式,條件成熟時才考慮整體收購。09年第二季度開始高檔白酒終端價格趨于穩定,下半年高檔白酒消費情況逐漸回暖,同時白酒消費稅調整漸進導致高檔白酒提價預期增強,這個時點成立銷售公司也為后續產品提價理順了銷售渠道。我們認為公司前期表示不急于收購進出口公司可能還考慮到收購普什、環球需要支付集團公司38億元現金,09年有一定現金壓力,但本次收購方式不會對公司現金流產生較大影響。消費環境轉好也將帶來下半年的現金流充裕,保證酒類銷售公司的后續相關費用投入。

4、公司計劃今年銷售1000噸醬香型白酒,價格定位要高于茅臺,五糧液是看好高端醬香型酒市場空間,但在09年要實現1000噸銷量目標我們認為還是有較大難度。公司原計劃醬香型酒銷售也通過進出口公司外銷,現在判斷將轉入酒類銷售公司。如果2010年一季度國內高檔白酒銷售環境能回升至08年初的高景氣時期,1000噸醬香型酒的銷售業績釋放將增厚10年每股收益約0.08元。

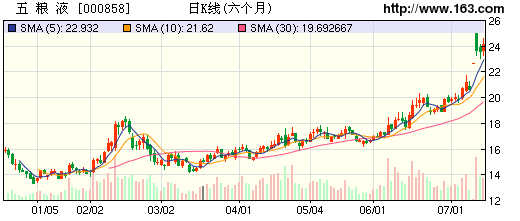

5、成立酒類銷售公司對公司整體業績的顯著提升將在2010年報表中體現,預測公司09年EPS為0.70元,10年EPS為0.93元,對應09年動態市盈率33.7倍,10年動態市盈率25.4倍。近期高檔白酒價格穩定、銷量開始回升,行業整體估值水平相應提升,五糧液估值仍有提升空間。我們調高公司評級至“短期—推薦,長期—A”。

京ICP備2021009094號??運營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved