中國酒業新聞網

華夏酒報官方網站

進口價格的持續高增長,以及未來人民幣持續的貶值壓力,使得今年下半年進口商的成本壓力高企,進口量恐難以維持30%以上的高速增長;

基于上述兩點,加上全國經濟的不景氣,今年全年的進口增長情況恐怕不及2015年。

2015年,中國進口葡萄酒經歷了極其快速的增長,進口量同比增長近45%;今年1季度市場激流勇進,繼續保持高增長,進口量同比漲幅達35%。本可以期待今年延續去年的增長勢頭,但遺憾的是,自4月份起,葡萄酒的進口量出現增速大幅下滑的現象,于是我們開始關注5月份的數據,而不巧的是,剛剛出爐的5月份數據延續了同樣幅度的下滑:2016年5月份,中國葡萄酒進口總量為49.96百萬升,同比增長12.7%;進口總額212.73百萬美元,同比增長34.9%;進口均價為4.26美元/升,同比增長19.8%。

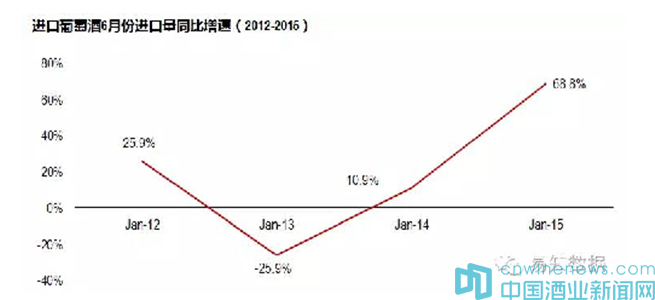

整個4~5月份累計進口量同比增長不足14%,比一季度增速減緩超過60%,較去年同期77%的增長更是差之千里;進口額同比增長36.08%(去年同期是44%),于是2季度進口增速大幅下滑幾乎沒有懸念。(從往年6月份同比增速的增長情況來看,近4年來的最高增速也不過69%,即是今年6月份來個大反彈達到這個歷史高點,那2季度增長依然不可能超越1季度,更不可能超越去年同期)。

這與去年的情況截然不同,去年1季度進口大漲之后,2季度增速繼續高歌猛進超過第1季度,而今年2季度增速基本確定將遠不如1季度。這為全年的增長能否延續去年的輝煌劃上了一個大寫的問號。

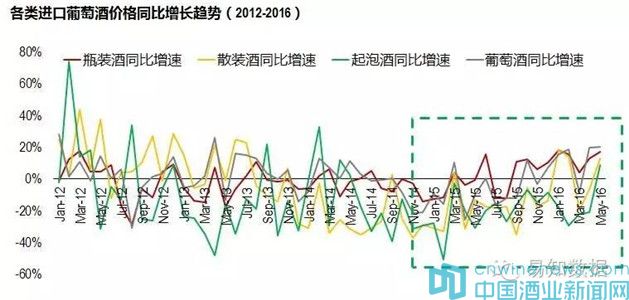

此外,在人民幣持續快速貶值的影響下,今年以來葡萄酒進口價格開始明顯走高,這也為進口量的高速增長蒙上陰影。從各類進口葡萄酒價格的同比增長趨勢來看,自2012年以來,各類葡萄酒價格均出現震蕩下滑趨勢。瓶裝酒進口均價在2015年9月就回歸到正增長狀態,散裝酒和整體葡萄酒進口均價的正增長態勢也開始逐步穩定,而一直處于負增長狀態的起泡酒也在今年5月份結束了23個月的連續負增長,實現了8.6%增長。今年4~5月,整體平均進口價格同比上漲近20%(去年同期價格還在下滑)。

這一趨勢恐怕還將延續到年底。人民幣幣值由于央行控制,在2季度貶值速度有所放緩,而近期英國脫歐為人民幣貶值找到了借口,近期出現較大幅度的貶值,目前能支持人民幣幣值穩定的只有中國舉辦G20峰會這個事件,但會議結束后,維持幣值的理由將不復存在,預計各方的貶值壓力將在9月的會議之后得到發泄,屆時進口葡萄酒成本將繼續大幅走高。

綜上所述,加上今年全國經濟繼續下行,以及我們多次提到的去年以及1季度大量散裝酒進口給市場帶來的激烈競爭和庫存壓力,我們不得不對今年全國葡萄酒進口增長勢頭表示擔憂。如果要做一個預測,我們認為今年后續進口葡萄酒高速的增長可能難以為繼,全年的進口量增長估計難以超越去年45%的水平,如果3季度的表現依舊不佳,全年的增速甚至可能低于1季度35%的水平。

京ICP備2021009094號??運營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved