中國(guó)酒業(yè)新聞網(wǎng)

華夏酒報(bào)官方網(wǎng)站

近期日本啤酒看起有點(diǎn)“衰”。

繼麒麟啤酒公司在2月13日宣布,將全面退出巴西市場(chǎng)并已同意將巴西子公司以22億巴西雷亞爾(約7.06億美元)的價(jià)格出售給喜力啤酒在當(dāng)?shù)氐淖庸綛avaria后,近期華爾街日?qǐng)?bào)和彭博通訊社等外媒也紛紛報(bào)道青島啤酒第二大股東朝日集團(tuán)欲轉(zhuǎn)讓其在中國(guó)青啤的19.9%股份,并聘摩根士坦利為財(cái)務(wù)顧問。

雖然朝日集團(tuán)并未就持有股份處置事宜正式進(jìn)行回應(yīng),但其轉(zhuǎn)讓青啤股權(quán)、退出中國(guó)市場(chǎng)之心似乎昭然若揭。

日系三巨頭逐漸淡出中國(guó)

麒麟正式進(jìn)入中國(guó)市場(chǎng)是在1996年,麒麟從一開始就選擇了放棄自主品牌,采用了資本介入的方式進(jìn)入中國(guó)市場(chǎng),通過(guò)收購(gòu)中國(guó)本土地方品牌“海珠”、“千島湖”等,以獲得在當(dāng)?shù)氐陌l(fā)展。為了區(qū)別于競(jìng)爭(zhēng)激烈的國(guó)內(nèi)中低價(jià)啤酒市場(chǎng),麒麟2011年起打出銷售“日本品質(zhì)”的口號(hào),開始進(jìn)軍中國(guó)高端啤酒市場(chǎng),主要集中在夜店、日本料理店和高檔超市等實(shí)體店中。然而根據(jù)歐睿國(guó)際提供的數(shù)據(jù),從2011年至2015年,麒麟啤酒在中國(guó)的市場(chǎng)份額僅占到0.16%,到2016年也只有0.18%,可謂微不足道。而從天貓、京東等線上平臺(tái)上觀察,麒麟品牌產(chǎn)品品類至今也很單一,銷量相比國(guó)內(nèi)品牌啤酒低很多。總的而言,麒麟在中國(guó)的動(dòng)作一直很謹(jǐn)慎,不溫不火,鮮少高調(diào)曝光。

再看看三得利。三得利1984年進(jìn)入中國(guó)啤酒市場(chǎng),當(dāng)時(shí)在連云港組建中日合資企業(yè)——中國(guó)江蘇三得利食品有限公司,并以上海為中心,開始生產(chǎn)王子啤酒、麥芽、酒類等。

三得利在上海市場(chǎng)、蘇州一直表現(xiàn)較好,連續(xù)多年穩(wěn)坐上海啤酒市場(chǎng)榜首,最高市占率曾達(dá)到50%左右,后來(lái)華潤(rùn)雪花、百威英博等品牌加入戰(zhàn)局,銷售受到嚴(yán)重挑戰(zhàn),目前三得利市占率下滑到占近三成,青島、百威分居二、三名。雖然市占率高,但三得利其實(shí)并沒多大盈利,而且多年來(lái)一直局限在上海小圈子內(nèi)。

由于陷入了苦戰(zhàn),三得利只好放下架子尋求與青島啤酒合作。三得利與青島啤酒的合資業(yè)務(wù)開始于2012年,根據(jù)當(dāng)時(shí)披露的方案:將各自在上海市及江蘇省全域的目標(biāo)子公司的資產(chǎn)和業(yè)務(wù)重組整合為兩家合資公司,雙方各持股50%,合資公司同時(shí)銷售“青島啤酒”和“三得利啤酒”。然而,好景不長(zhǎng),此種合作模式受近兩三年中國(guó)啤酒市場(chǎng)增長(zhǎng)乏力影響,三得利認(rèn)為與青島啤酒繼續(xù)合資經(jīng)營(yíng)無(wú)望取得較大增長(zhǎng),同時(shí)認(rèn)為自己無(wú)法充分發(fā)揮在合資公司的影響力,就萌生退出中國(guó)之意,并逐漸將在華業(yè)務(wù)的重點(diǎn)轉(zhuǎn)移到更高的葡萄酒和洋酒。

2015年10月18日,三得利以6.75億人民幣出售原與青島啤酒合資所持有的公司合資股權(quán),中斷了與青啤的長(zhǎng)期合作。青島啤酒也披露,后來(lái)公司擬以約8.23億元收購(gòu)三得利(中國(guó))投資有限公司持有的兩家合資公司的50%股權(quán)。

三得利的退出,加快了朝日啤酒撤資中國(guó)的步伐。

朝日啤酒是日本最著名的啤酒制造商之一,在日本啤酒行業(yè)市場(chǎng)份額約38%,位居首位。

在三得利入華10年后,1994年,朝日亦姍姍來(lái)遲,但出招“快、準(zhǔn)、狠”,一舉拿下西湖啤酒控制權(quán),成立杭州西湖啤酒朝日(股份)有限公司;第二年,又先后取得北京啤酒和煙臺(tái)啤酒的經(jīng)營(yíng)權(quán)。

跟三得利一樣,朝日也與青島啤酒進(jìn)行戰(zhàn)略合作。2009年,朝日集團(tuán)以大約6.665億美元購(gòu)入了青島啤酒19.99%的股權(quán)。雙方當(dāng)時(shí)簽訂的《戰(zhàn)略性合作協(xié)議》包含舉行定期會(huì)晤、經(jīng)營(yíng)合作等交流條款。朝日當(dāng)時(shí)稱對(duì)青島啤酒的投資完全從財(cái)務(wù)角度出發(fā),更希望發(fā)展一種更廣泛的、能夠充分利用朝日啤酒技術(shù)或品牌的業(yè)務(wù)關(guān)系,以鞏固其作為高端啤酒品牌的地位。

但這樣的交流合作對(duì)雙方的業(yè)務(wù)影響愈來(lái)愈有限。雖然朝日及百威英博(Anheuser-Busch InBev)持有青島啤酒少數(shù)股權(quán)一段時(shí)間,但朝日覺得未能得到青島啤酒的充分協(xié)助、助其在內(nèi)地市場(chǎng)拓展旗下品牌,亦無(wú)法得到青島啤酒營(yíng)運(yùn)控制權(quán),基本是貌合神離,甚至越走越遠(yuǎn),純粹成為“金錢投資關(guān)系”。

日后朝日總裁Akiyoshi Koji曾表達(dá)了對(duì)這筆交易的不滿:當(dāng)時(shí)的投資完全是從財(cái)務(wù)角度出發(fā)的,但同時(shí)希望雙方能夠建立更強(qiáng)的技術(shù)及渠道合作,比如利用青島啤酒的銷售網(wǎng),搭售朝日的高端品牌線,然而幾年過(guò)去了,朝日在中國(guó)的品牌建設(shè)上并未取得什么成果。

因此朝日退出與青啤合作乃至中國(guó)市場(chǎng),看來(lái)也一種必然。

日本啤酒何以敗退

數(shù)據(jù)顯示,整體而言,多年來(lái)日本啤酒在中國(guó)表現(xiàn)一直都不好,中國(guó)啤酒市場(chǎng)有近80%是被華潤(rùn)雪花、青島啤酒、、燕京啤酒、嘉士伯五大巨頭盤踞,其余份額則由歐盟進(jìn)口啤酒所占。其中華潤(rùn)啤酒、青島啤酒、百威英博、燕京啤酒年收入分別為297億、276億、263億、125億,按營(yíng)收口徑市占率分別為16%、14%、14%、6%;而按銷量比較,四者市占率分別為25%、18%、16%、10%,但包括三得利、朝日、麒麟在內(nèi),日本三家企業(yè)在中國(guó)啤酒市場(chǎng)最高峰時(shí)占有率合計(jì)也還不到1.5%。

為何在華的日本啤酒“起了個(gè)大早,卻趕了個(gè)晚集”,最后陸續(xù)退出中國(guó)市場(chǎng)?

一是經(jīng)營(yíng)戰(zhàn)略還是水土不服,強(qiáng)龍抵不過(guò)地頭蛇。在中國(guó),上世紀(jì)九十年中期,曾經(jīng)啤酒品牌林林總總星羅棋布,甚至到每個(gè)市,家家都自產(chǎn)啤酒,外地的啤酒品牌則很難突破這種地緣關(guān)系進(jìn)入當(dāng)?shù)厥袌?chǎng),即使象青島啤酒這樣的老牌國(guó)產(chǎn)啤酒亦曾舉步維艱,很難在地方市場(chǎng)有所作為。

在進(jìn)入中國(guó)啤酒市場(chǎng)這二三十年,朝日、麒麟、三得利整體發(fā)展可以說(shuō)并不順利,頗有些坎坷,而隨著雪花、青島、燕京等本土一線品牌的崛起,以及它們不惜血本大打低價(jià)攻勢(shì),朝日、麒麟、三得利幾乎難有招架之力,難逃份額下滑、基地市場(chǎng)丟失的命運(yùn)。

二是競(jìng)爭(zhēng)激烈市場(chǎng)飽和,寡頭格局、馬太效應(yīng)日益明顯。近幾年,中國(guó)啤酒市場(chǎng)產(chǎn)能嚴(yán)重過(guò)剩,競(jìng)爭(zhēng)激烈度不斷加強(qiáng),而經(jīng)濟(jì)大環(huán)境不好,消費(fèi)拉動(dòng)乏力,啤酒噸酒利潤(rùn)持續(xù)下降。數(shù)據(jù)顯示,目前我國(guó)人均啤酒消費(fèi)量達(dá)34.2升/年,已經(jīng)略高于世界平均水平約33升/年,國(guó)內(nèi)啤酒消費(fèi)量已趨于飽和。同時(shí)國(guó)內(nèi)啤酒市場(chǎng)的份額不斷集中,寡頭效應(yīng)、馬太效應(yīng)“雙顯”,中小啤酒企業(yè)難以立足,沒有進(jìn)入前五的企業(yè)陷入苦戰(zhàn),甚至亦面臨出局的命運(yùn)。前年全球啤酒“老大”百威英博與“老二”SAB米勒達(dá)成并購(gòu)意向,中國(guó)啤酒市場(chǎng)集中度、壟斷現(xiàn)象更明顯,這也加速日本三巨頭謀求退出中國(guó)啤酒市場(chǎng)。

目前我國(guó)啤酒行業(yè)寡頭競(jìng)爭(zhēng)格局日趨明顯,預(yù)計(jì)2017年行業(yè)前5名的市占率將超過(guò)80%,形成了華潤(rùn)雪花、青島啤酒、百威英博、燕京啤酒、嘉士伯五大啤酒集團(tuán),未來(lái)中國(guó)啤酒市場(chǎng)甚至將上演"三國(guó)演義",啤酒市場(chǎng)將集中在三大啤酒企業(yè),其它要么被兼并要么退出要么轉(zhuǎn)型。總體可言,日本三大啤酒巨頭撤華,或是基于此種戰(zhàn)略前瞻的考慮。

三是移情別戀轉(zhuǎn)移新戰(zhàn)場(chǎng)。中國(guó)本土品牌的迅速崛起,迫使日本幾大啤酒廠商進(jìn)行戰(zhàn)略轉(zhuǎn)移,開辟新戰(zhàn)場(chǎng)。近兩三年包括札幌、朝日、麒麟等啤酒公司都認(rèn)為東南亞新興國(guó)家更年輕化、更有潛力,通過(guò)并購(gòu)、入股轉(zhuǎn)向當(dāng)?shù)匦略O(shè)啤酒據(jù)點(diǎn)與生產(chǎn)線。

四是民族文化因素。東南亞各國(guó)乃至歐洲對(duì)日本啤酒的口味沒有文化阻礙,使日系啤酒商在當(dāng)?shù)啬軌虺晒屖械臋C(jī)率比在中國(guó)高得多。但在中國(guó),由于長(zhǎng)期以來(lái)的歷史原因,中國(guó)人對(duì)日本產(chǎn)品普遍不是太喜歡,甚至有“排日”傾向,尤其近幾年中日關(guān)系更是由以前“政冷經(jīng)熱”陷入“政冷經(jīng)冷”,令在華的日本企業(yè)普遍力不從心,扎根中國(guó)的底氣越來(lái)越薄,甚至有的“負(fù)氣而走”,比如日系家電、電子乃至啤酒的在華企業(yè)紛紛減資、撤資。

五是進(jìn)口啤酒的激增,讓日本啤酒的影響力日益下降。國(guó)內(nèi)啤酒行業(yè)經(jīng)過(guò)前二十年高增長(zhǎng)狀態(tài)進(jìn)入近幾年慢速的新常態(tài),但是近三年進(jìn)口啤酒卻是一路狂飆,進(jìn)口數(shù)量增速?gòu)?012年到2016年連續(xù)四年保持在50%到80%的高增,擠占了國(guó)內(nèi)啤酒企業(yè)的市場(chǎng)份額,這也包括對(duì)在華的日本啤酒的沖擊。

另外,從經(jīng)濟(jì)因素上來(lái)看,象三得利、朝日集團(tuán)并沒有在與青島啤酒的合作中拿到多少紅利,尤其是品牌紅利,這也是其萌生去意的一個(gè)重要原因。

未來(lái)股權(quán)花落誰(shuí)家,將影響中國(guó)啤酒市場(chǎng)大格局

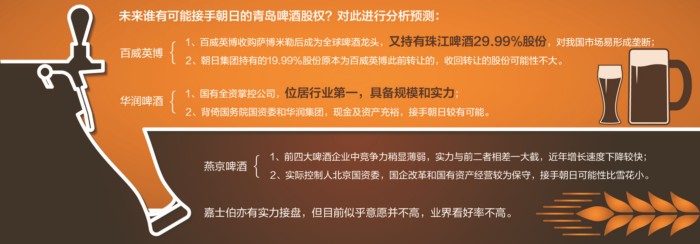

當(dāng)前朝日19.99%的青島啤酒股份折合港股目前市值約為10億美元,若要退出轉(zhuǎn)售,將對(duì)當(dāng)前中國(guó)啤酒市場(chǎng)格局進(jìn)一步產(chǎn)生較大的影響。

未來(lái)朝日集團(tuán)所持的青島啤酒股權(quán)無(wú)論最后歸屬何方,青島啤酒都將與華潤(rùn)雪花、百威英博、嘉士伯、燕京等四大啤酒集團(tuán)中的一家形成隱形聯(lián)盟,啤酒行業(yè)將由“五強(qiáng)對(duì)壘”演變成“四強(qiáng)爭(zhēng)霸”,中國(guó)啤酒行業(yè)規(guī)模集中度將進(jìn)一步提升,中國(guó)啤酒市場(chǎng)格局將發(fā)生全面深刻新變化,中國(guó)啤酒業(yè)將真正形成“寡頭大格局”!

京ICP備2021009094號(hào)??運(yùn)營(yíng)中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權(quán)所有 北京華夏酒報(bào)時(shí)代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved