中國酒業新聞網

華夏酒報官方網站

水井坊的暴增,讓行業為之一振。

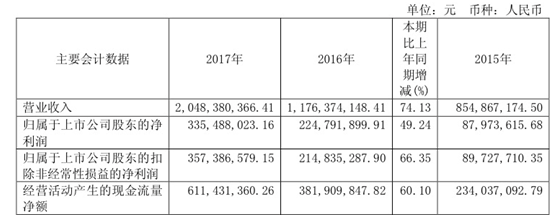

4月27日晚,水井坊披露年報,2017年,公司實現營業收入2,048,380,366.41元,同比增長74.13%;實現凈利潤(歸屬于母公司)335,488,023.16元,同比增長49.24%。年報擬10派6.2元。今年一季度凈利同比增長68.01%。

水井坊的成績,為白酒行業提供了有益借鑒。

在產品方面,水井坊抓住消費升級的歷史機遇,兩度推出能承載水井坊高端品牌形象的戰略產品——水井坊典藏大師版及水井坊菁翠,市場表現驚艷。

在品牌建設方面,水井坊努力與精準投放高端消費人群,讓品牌走進目標群體的心智。

在渠道和模式方面,水井坊在2017年持續拓展、鞏固核心終端銷售門店,充分發揮新、老總代相結合營銷模式的優勢,并依托不斷創新的品鑒會項目。

白酒行業在經歷了幾年的銷售低迷、減產降價后,自 2015 年以來,行業出現了逐漸回暖,尤其是中高端以上板塊更呈現出雙位數增長態勢,價格恢復上升,渠道信心也逐漸加強。

受益于中國經濟中高速增長及大眾消費升級,白酒市場呈現出較好的發展趨勢,高端白酒品牌集中度加強,中高端白酒實現擴容式增長。

據國家統計局數據,2017 年全國規模以上白酒企業完成釀酒總產量 1198.06 萬千升,同比增長 6.86%。全年規模以上白酒企業累計完成銷售收入 5654.42 億元,同比增長 14.42%;累計實現利潤總額 1028.48 億元,同比增長 35.79%。白酒行業自 2015 年以來逐步走出底部,整體盈利能力實現較大改善,目前持續恢復增長跡象明顯。

當下,我國白酒行業主要呈現以下態勢:

1、名酒復興,品牌集中度不斷提升。

此輪恢復增長主要集中在一二線白酒陣營,以中高端白酒銷售為主的名酒表現出強勁的增長勢頭,經營收入、利潤實現雙豐收。

但部分區域性或地方性酒企由于產品結構和品牌力等原因,依舊處于深度調整期。消費者消費愈發向名優白酒靠攏,行業品牌集中度不斷提升,行業發展顯現出“強者恒強、弱者愈弱”的特點。

2、白酒消費向高端和中高端品牌集中。

隨著居民收入的較快增長、消費能力的提升,同時由于品牌意識的崛起,消費者更青睞有品牌和品質保證的產品。因此,未來擁有品質優勢的名優高端和中高端白酒將會有較大的發展空間。但是,由于知名高端品牌已在消費者觀念中根深蒂固,中高端品牌在向高端化進軍的路上將面臨較大阻力。

3、產品結構升級和提價明顯。

中產階級崛起帶動白酒個人自飲、商務招待和婚嫁生日宴請用酒的消費升級,名優白酒企業通過對品牌系列梳理、價格調整和市場運作,實現產品結構的升級, 中高端以上白酒價格得到進一步提升。

4、企業市場費用投放將進一步增加。

品牌是白酒企業的核心競爭力,由于品牌的稀缺性,在行業分化的大背景下,市場向優勢品牌企業集中,白酒企業紛紛加大了市場投入和品牌建設的費用,以期更多地挖掘和塑造其獨特的品牌形象。

5、中高端白酒市場競爭將進入白熱化階段。

在高端白酒價格快速上漲以及消費升級驅動下, 300-600 元的中高端價格帶實現較快增長。傳統中高端酒企爭相發力,高端名酒企業下探以及二線省名酒的產品升級向上突破,導致未來中高端白酒市場競爭將進入白熱化階段。

6、白酒傳統銷售模式正在變革,渠道精細化管理成為主流。

中高端白酒消費由傳統的“三公” 消費轉向商務消費和個人消費,倒逼傳統白酒銷售模式變革。酒企開始注重渠道終端建設和消費者體驗,以“核心門店”、“品鑒會”為代表的快消品模式正逐步被更多酒企采用。白酒行業渠道終端的管理正從過去粗放式管理逐步走向精細化。同時,以個性化定制、品牌連鎖、專賣店等為主導的新型渠道模式正扮演著越來越重要的角色,作為傳統渠道有力補充,呈現出快速增長的勢頭。

7、創新產品吸引年輕消費者。

目前白酒的核心消費主體還是以“60 后”、“70 后”為主,而年輕用戶對白酒品牌認知度不夠,但他們卻是決定未來白酒市場競爭格局的關鍵因素。因此,部分企業已開始切入年輕消費者,推出“低度白酒”“健康概念白酒”等創新產品,更加注重未來白酒消費者的培育。

8、新消費時代來臨,年輕消費者逐漸成為“購買力大軍”。

日益普及的電商平臺提供了更加便捷更加成熟的消費渠道和購買環境,受到越來越多的年輕消費者的追捧。雖然目前互聯網與酒業結合度仍然較低,白酒行業仍以傳統渠道為主,但從其增長趨勢來看,“互聯 網+”將成為白酒行業未來重要的發展方向。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved