中國酒業(yè)新聞網(wǎng)

華夏酒報官方網(wǎng)站

貴州茅臺三季報顯示,今年前三季度其實(shí)現(xiàn)營業(yè)收入1032.68億元,同比增長18.48%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤528.76億元,同比增長19.09%。

從營收數(shù)據(jù)上來看,今年前三季度已經(jīng)超過了2021年全年,凈利潤同樣超過了2021年全年。

以營收增長率、凈利潤增長率來看,在行業(yè)轉(zhuǎn)入新消費(fèi)周期的當(dāng)下,茅臺的增幅超越了絕大多數(shù)酒企。

那么,對于貴州茅臺而言,除了被市場所廣泛認(rèn)可的品牌力和產(chǎn)品的“金融”屬性外,還有什么是它能夠保持高速發(fā)展的動力源?

直銷帶動茅臺高速增長?

與其他絕大多數(shù)酒企依賴于傳統(tǒng)代理、批發(fā)渠道不同,茅臺的直銷渠道(自營和以“i茅臺”為核心的數(shù)字營銷平臺渠道)比重不斷加大,其增勢已經(jīng)趕超傳統(tǒng)渠道。

今年前三季度,茅臺直銷實(shí)現(xiàn)營收462.07億元,其中,茅臺通過“i茅臺”數(shù)字營銷平臺實(shí)現(xiàn)酒類不含稅收入148.71億元;代理批發(fā)實(shí)現(xiàn)營收566.57億元。

第三季度,直銷渠道銷售收入達(dá)148億元,同比增長35.3%,占到白酒收入的44.1%,公司對于渠道的掌控能力進(jìn)一步提升;批發(fā)銷售收入187億元,同比增長1.5%,相對平穩(wěn)。

前三季度直銷占總營收額的比率約為45%,接近總營收額的一半,直銷增速高于傳統(tǒng)代理批發(fā)渠道的增速。

實(shí)際上,在上一輪發(fā)展周期里,茅臺如同其他酒企一樣,都是依賴于傳統(tǒng)代理、批發(fā)渠道。直到在三年行業(yè)調(diào)整期里經(jīng)歷了諸多渠道商“砸價”“竄貨”的打擊之后,茅臺開始大力發(fā)展直銷渠道。

茅臺這一輪直銷增長軌跡與2016年后的“名酒復(fù)興”發(fā)展軌跡重合。

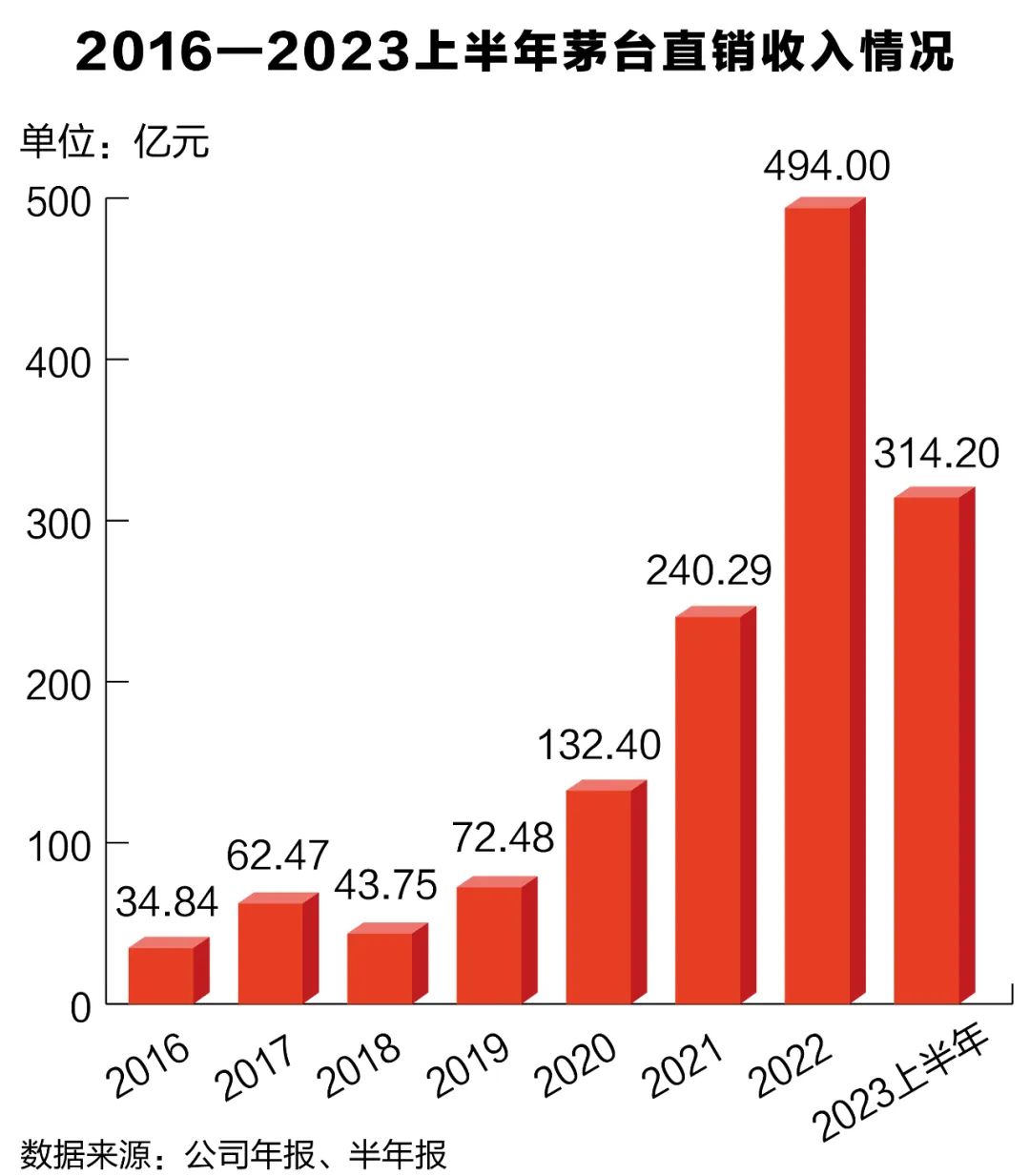

2016年茅臺直銷額為34.84億元,2017年則達(dá)到62.47億元,一年間直銷的增速達(dá)到79%以上。同期,茅臺代理、批發(fā)渠道的營收增長率開始下降,2016年其代理批發(fā)營收為353.56億元,2017年代理批發(fā)519.21億元,增速約為46.85%。

2018年,貴州茅臺直銷43.75億元,批發(fā)代理519.21億元,直銷占比6.59%;2019年,貴州茅臺直銷72.48億元,批發(fā)代理780.95億元,直銷占比8.49%;2020年,貴州茅臺直銷132.40億元,批發(fā)代理815.81億元,直銷占比13.96%。

2021年,貴州茅臺直銷240.29億元,批發(fā)代理820.29億元,直銷占比22.65%,這一年度直銷占比超過五分之一,其已經(jīng)成為茅臺最為重要的增長動力。

2022年,茅臺直銷渠道取得了494億元的業(yè)績,實(shí)現(xiàn)了同比翻番;批發(fā)代理實(shí)現(xiàn)營業(yè)收入743.94億元,同比下降9.31%,當(dāng)年度直銷占比39%。

可以看出,自2016年起茅臺直銷加速發(fā)展,到了2021年后占比大幅增加,今年已經(jīng)占據(jù)茅臺營收的半壁江山。

可以看出,從渠道方面來講,伴隨著直銷占比加大、代理批發(fā)渠道占比逐漸縮小,茅臺高增長的主要推動力,已經(jīng)從傳統(tǒng)經(jīng)銷商轉(zhuǎn)變?yōu)槠髽I(yè)自營。

營銷專家、九度咨詢董事長馬斐認(rèn)為,直銷占比加大,一方面有效提升了茅臺的利潤率,另一方面可大幅降低市場波動期內(nèi)渠道商“砸價”等不利行為的影響,加強(qiáng)企業(yè)對市場的掌控力和對主力產(chǎn)品價格的支撐度。

此外,在新經(jīng)濟(jì)周期內(nèi),消費(fèi)者對于商品價格的敏感度提升,茅臺加大直銷的舉措,無疑有著應(yīng)對新周期的考量。

聯(lián)名款和系列酒進(jìn)入爆發(fā)期?

在近日舉行的“2023年滬市公司高質(zhì)量發(fā)展集體路演”活動上,貴州茅臺董秘蔣焰強(qiáng)調(diào)“酒是茅臺立業(yè)之基、發(fā)展之本。”

這意味著,未來相當(dāng)長的時期內(nèi),貴州茅臺的主業(yè)依然以酒為主。

不過,基于任何產(chǎn)品都有生命周期的考量,貴州茅臺顯然在“酒”這一核心層面,也做了多元化的戰(zhàn)略布局。不僅僅是直銷占比加大,從產(chǎn)品層面來看,在貴州茅臺的悉心培育下,系列酒的增速也已有趕超茅臺酒之勢。

今年三季報顯示,在總共1032.68億元的營收中,茅臺酒銷售金額為872.7億元,系列酒銷售金額為155.94億元。

其中系列酒同比增長24%,增速高于茅臺酒。

單從第三季度來看,貴州茅臺實(shí)現(xiàn)營收337億元,同比增長14.0%,歸母凈利潤169億元,同比增長15.7%,分產(chǎn)品看,第三季度茅臺酒收入280億元,系列酒收入55億元。

結(jié)合去年的情況來看,系列酒的增速已經(jīng)超過了茅臺酒。2022年,貴州茅臺實(shí)現(xiàn)營業(yè)收入1241億元,同比增長16.87%;凈利潤為627.2億元,同比增長19.55%。其中,茅臺酒當(dāng)年度實(shí)現(xiàn)營業(yè)收入1078.34億元,同比增長15.37%;其他醬香系列酒實(shí)現(xiàn)營業(yè)收入159.39億元,同比增長26.55%。

當(dāng)年度系列酒的占比達(dá)到了約13%。

可以看出,2022年度系列酒的營收增速要高于貴州茅臺的總體增速(16.87%),也高于茅臺酒的增速(15.37%)。

平安證券的研報預(yù)計(jì),茅臺1935與漢醬將持續(xù)貢獻(xiàn)增量。

不僅系列酒實(shí)現(xiàn)了高增長,茅臺在近年來加大了跨界“聯(lián)名款”的開發(fā)力度,其表現(xiàn)也同樣亮眼。

2022年5月29日,茅臺與蒙牛聯(lián)名出品,蒙牛馬鞍山工廠生產(chǎn)的三款茅臺冰淇淋于貴陽首先上市,同時上線i茅臺。

這一款聯(lián)名產(chǎn)品引發(fā)市場轟動,到今年5月29日舉行的茅臺冰淇淋上市周年慶典上,企業(yè)方面提供的數(shù)據(jù)顯示,茅臺冰淇淋一年時間已經(jīng)賣出了1000萬杯,僅此一款產(chǎn)品,實(shí)現(xiàn)了數(shù)億元的營收。

今年9月4日,瑞幸與茅臺聯(lián)名推出“醬香拿鐵”,同樣引發(fā)了諸多消費(fèi)者的追捧。首日銷量超過542萬杯,銷售額突破1億元。

到了9月16日,貴州茅臺與德芙聯(lián)名的“茅小凌”酒心巧克力正式上市。截至9月20日,淘寶德芙官方旗艦店茅小凌的銷量為8000多盒,天貓超市4種規(guī)格巧克力總銷量不足2000盒。

“茅小凌”首開爆紅,這樣的在線銷售成績,是在運(yùn)營方控量的情況下取得的。

值得注意的是,無論是聯(lián)名款冰淇淋、醬香拿鐵,還是聯(lián)名巧克力,都是在茅臺股份與其他企業(yè)直接對接合作的情況下推出的,也就是說,這個領(lǐng)域的業(yè)績,同樣要算在直銷渠道。

平安證券的相關(guān)研報認(rèn)為,就目前情況而言,茅臺在手工具充足,非標(biāo)茅臺、系列產(chǎn)品放量有望助力收入增長,直營渠道占比持續(xù)提升,對于價格以及盈利的掌控能力不斷增強(qiáng)。此外,公司積極推進(jìn)技改項(xiàng)目,產(chǎn)能釋放為長期成長奠定堅(jiān)實(shí)基礎(chǔ)。

京ICP備2021009094號??運(yùn)營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權(quán)所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved