中國酒業(yè)新聞網(wǎng)

華夏酒報官方網(wǎng)站

2023年9月27日,中國酒類流通協(xié)會在北京國家會議中心發(fā)布了“華樽杯第十五屆中國酒類品牌價值200研究報告”。與2022年行業(yè)反彈性高增長相比,今年的表現(xiàn)相對內(nèi)斂,平穩(wěn)是主旋律。與人們普遍認知的小企業(yè)更容易高速增長相反,今年增長集中在名優(yōu)品牌,大格局為“頭快次慢后退”,馬太效應(yīng)在酒行業(yè)愈加明顯。

名酒十雄,行業(yè)地位穩(wěn)健

2023年華樽杯品牌價值報告中全國前十位的名酒,除了中后段位次有變化以外,并沒有跌出或擠入的品牌。瀘州老窖和汾酒依靠30%+的增長實現(xiàn)了位次的躍進,青島啤酒的增長速度相對減緩,位置由第五位跌至第九位。今年在11位的習酒品牌價值已經(jīng)趨近第10位,且連續(xù)兩年保持著30%+的增長速度,可以期待明年前十的破局。

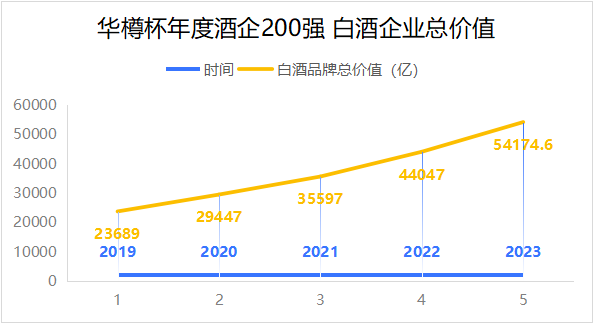

白酒進一步霸領(lǐng)市場(五年趨勢)

從2019年至2023年,中國酒企品牌價值200中白酒企業(yè)的數(shù)量相對穩(wěn)定,曲折上升,五年間從125家變成如今130家,白酒企業(yè)總價值占比也從68%增長到71%,進一步霸領(lǐng)酒行業(yè)。同時,白酒企業(yè)的整體價值提升幅度更明顯,連續(xù)多年20%+的增長規(guī)模。2019年全國200企業(yè)中白酒企業(yè)的總價值是23689億,2023年已增至54174.6億,翻了一倍還要多。

白酒長期作為國內(nèi)市場的主流酒品,在200名酒企中,白酒企業(yè)的品牌總價值超過整體的70%。前十名中有8個白酒企業(yè),茅五的行業(yè)地位更是十年如一日的穩(wěn)固,他們的絕對優(yōu)勢,不僅是對自己企業(yè)的意義,更是整個國內(nèi)酒行業(yè)的定海神針。“白酒即中國酒”的理念,是白酒整個品類越走越好的原因,更是中國人文化自信的體現(xiàn)。

醬酒從電視走向餐桌

品牌價值超千億的醬酒品牌已達到了5家,其中以行業(yè)領(lǐng)軍者茅臺為先。

醬酒新貴們戰(zhàn)略性穩(wěn)守。在部分醬酒受疫情影響收入有所下降的同時,我們看到醬酒的基礎(chǔ)正在變踏實、厚實。很多以前主要活躍在央視廣告的品牌,如習酒、國臺、郎酒、金沙等諸多醬酒品牌,正在成為餐桌的默認品牌,產(chǎn)品日益從廣告走向超市、終端門店,逐步被廣大酒友所熟悉,不再需要解釋和說明。它們已經(jīng)從團購品牌發(fā)展成流通品牌,品牌價值仍舊有上升。

清香氛圍漸濃,成為第二熱點

2022年清香型白酒品牌價值合計為4731.57億元,到2023年已經(jīng)達到5721.34億元,增幅為20.92%。除牛欄山品牌價值意外下降17.45%,大多數(shù)品牌有比較可觀的增長。

汾酒為整個清香型白酒打開了通道,正如茅臺為醬酒打開了通道一樣,清香型白酒再度向全國進行了普及,讓更多人了解并接受了這個香型。金汾酒品牌價值增長近3倍,類似的品牌也都乘了清香熱點的東風。以下為全國清香型白酒品牌價值前8名的酒企:

濃香大佬堅挺而根腳飄搖

曾經(jīng)的主宰香型濃香,一邊受到醬香、清香的市場分潤,一邊也受到求新求變----濃香型酒廠內(nèi)在創(chuàng)新的影響。市場上很多酒廠新香型的探索,90%發(fā)生在濃香酒企中。

曾經(jīng)“一樹三花”的典范品牌郞酒,以生產(chǎn)濃香、醬香、兼香而聞名。為了戰(zhàn)略性的突出主業(yè),需要有所取舍。目前毅然砍掉濃香,而不是砍掉兼香,讓人不禁深思。今世緣濃香之外的醬香產(chǎn)品風升水起,也讓人受到啟發(fā)。

不過,五糧液、洋河、瀘州老窖、劍南春等依然堅挺,市場地位穩(wěn)固依舊。

受到行業(yè)集中度提升,以及3年疫情的影響,部分中小酒廠日子難熬。受影響最大的是特色不明顯,品牌不突出的濃香型品牌。據(jù)不完全統(tǒng)計,近2年有20%以上的小酒企退出了市場。

啤酒領(lǐng)域:從今年起穿透品牌展示

往年以哈爾濱啤酒和重慶啤酒出現(xiàn)在華樽杯報告中的品牌,今年進行了股權(quán)穿透,以控股股東的名稱進行了展示。在華樽杯中,去年的“哈爾濱啤酒集團有限公司”更名為“百威英博中國(含哈啤)”,去年的“重慶啤酒(集團)有限責任公司”更名為“嘉士伯中國(含重慶啤酒)”。啤酒五強及品牌價值對比列表如下:

另外,“精釀”成為啤酒市場廝殺的新領(lǐng)地,但目前精釀啤酒還停留在趨勢化階段,很多新銳品牌躋身這一賽道,但領(lǐng)導(dǎo)性的強勢品牌尚未形成,相信隨著更多大品牌的入場,以及市場的不斷驗證,精釀啤酒也會出現(xiàn)頭部品牌,同時精釀啤酒也將有更加引人注目的市場表現(xiàn)。

葡萄酒黃酒依舊低位徘徊

全球同此涼熱。葡萄酒品類與全球情況相似,都在低位徘徊。龍頭張裕收入利潤雙降,中信國安持續(xù)虧損。行業(yè)巨頭尚且如此,葡萄酒行業(yè)整體依然深陷谷底。唯有一些DTC(即Direct—to—Consumer直面消費者)產(chǎn)品,如以直接在線上銷售的龍馬騎士、丁戈樹等銷量和增幅較為可觀。2023年度葡萄酒入選華樽杯的品牌如下:

黃酒品牌比葡萄酒略好,至少利潤有所保證,但是銷量依然起色不大。今年黃酒領(lǐng)域整體平穩(wěn),漲跌幅都不大。但與其他領(lǐng)域的增幅對比來看,黃酒整體依舊疲軟。

流通商承壓重 持續(xù)增長難度大

流通商品牌價值普遍增長,增長幅度大于30%的企業(yè)達到入選總數(shù)的一半。

雖然品牌價值仍體現(xiàn)為增長,但部分大商的營收和利潤,有一定下降,這在近5年來首次出現(xiàn)。財務(wù)數(shù)據(jù)的稍稍下降與持續(xù)的品牌曝光形成了沖抵,雖然對今年品牌價值的影響不是太大,但是產(chǎn)生了兩方面的壓力,一是多數(shù)酒企把產(chǎn)品庫存轉(zhuǎn)移到了經(jīng)銷商的庫中,難以消化,如果終端銷售情況依舊沒有明確好轉(zhuǎn),對酒廠是個嚴重的警鐘。二是對明年的品牌價值影響埋下伏筆。

流通頭部品牌“酒仙”,連續(xù)保持30%以上高增長是非常具有借鑒價值的。2020年,“酒仙”全面擁抱直播、短視頻,快人一步開啟新興的營銷模式。市場、人氣和銷售額在如今爆發(fā),帶動品牌價值快速提升。除了“酒仙”一騎領(lǐng)先,今年品牌價值400億以上品牌有5個,是目前的第一梯隊。

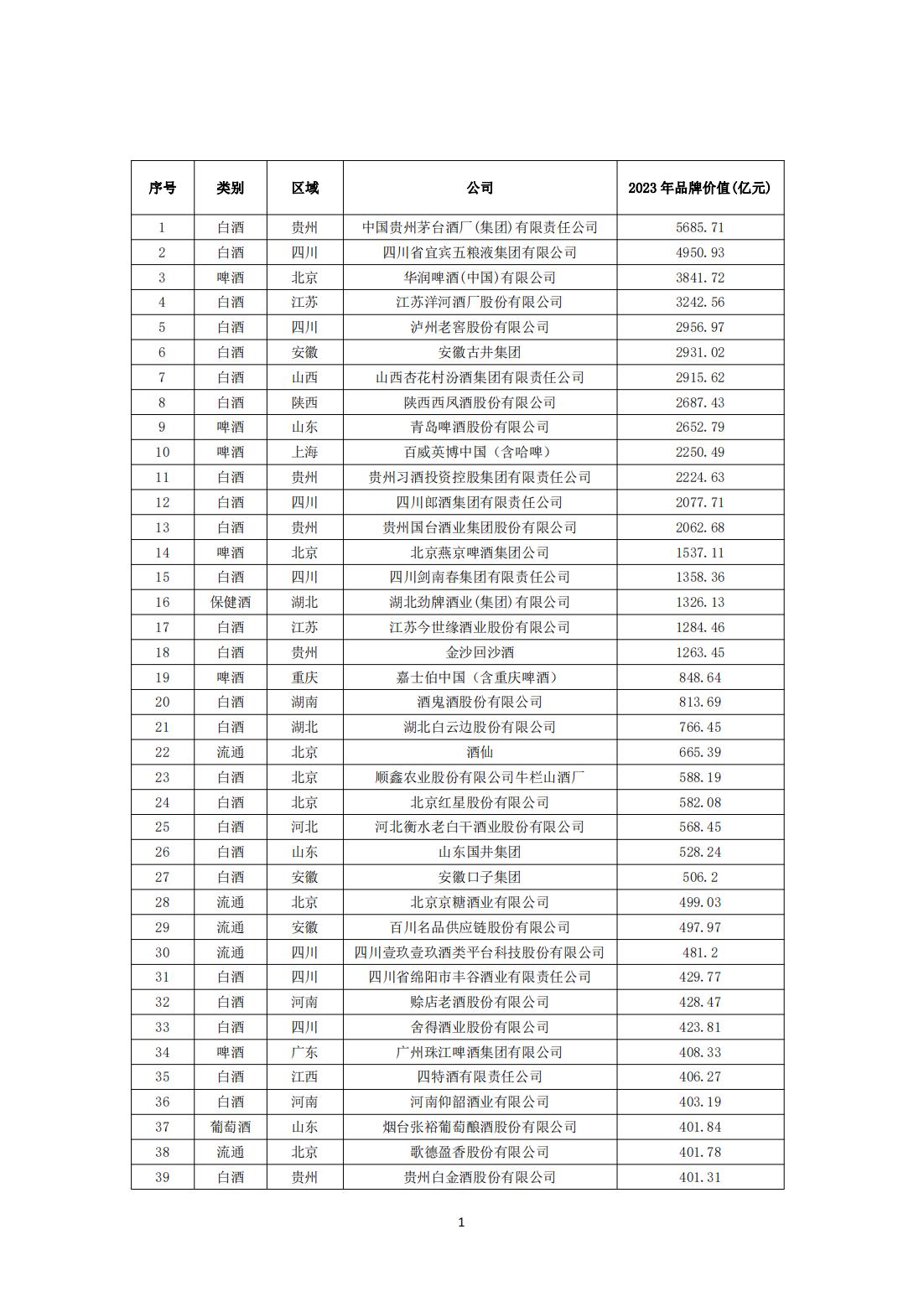

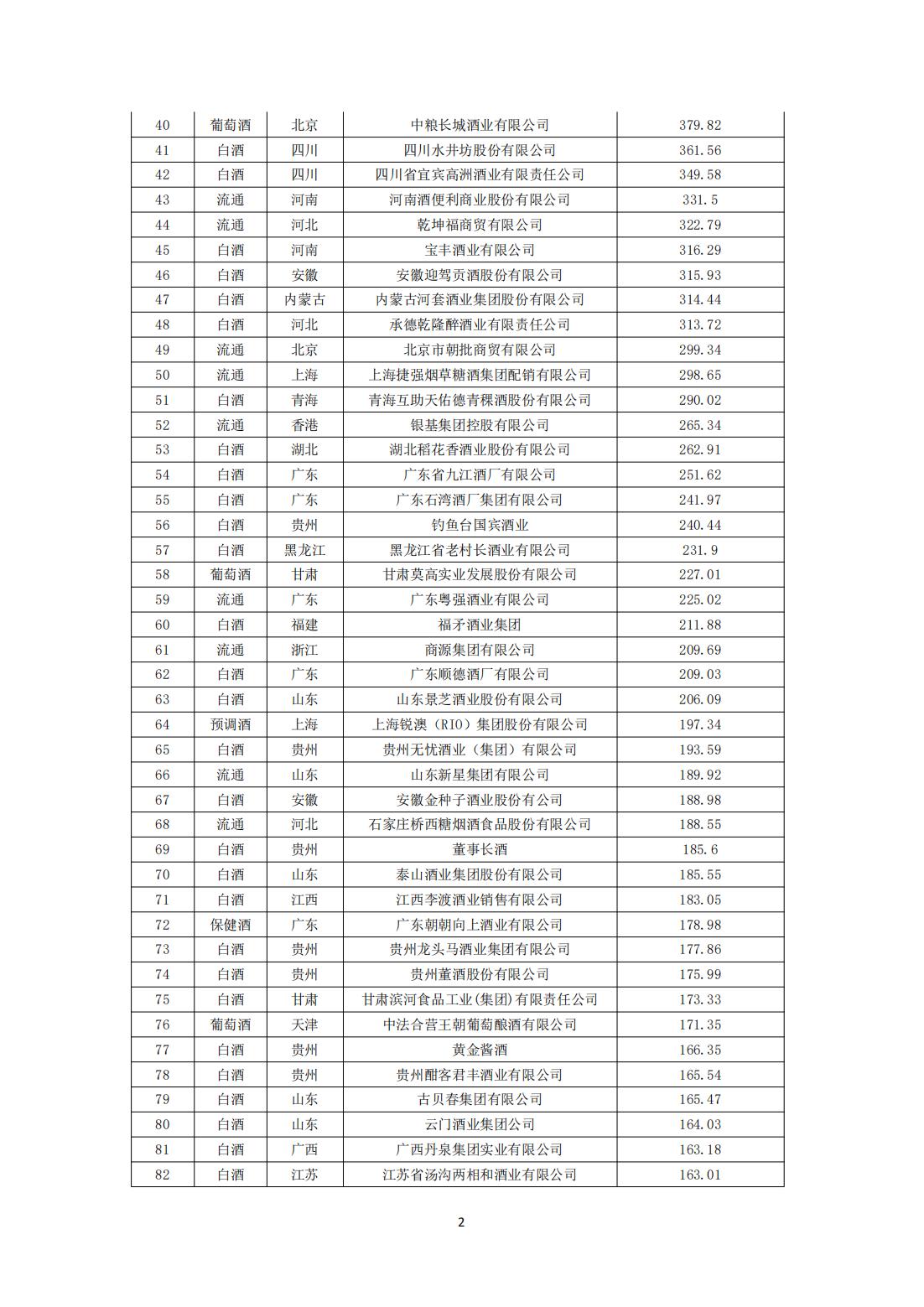

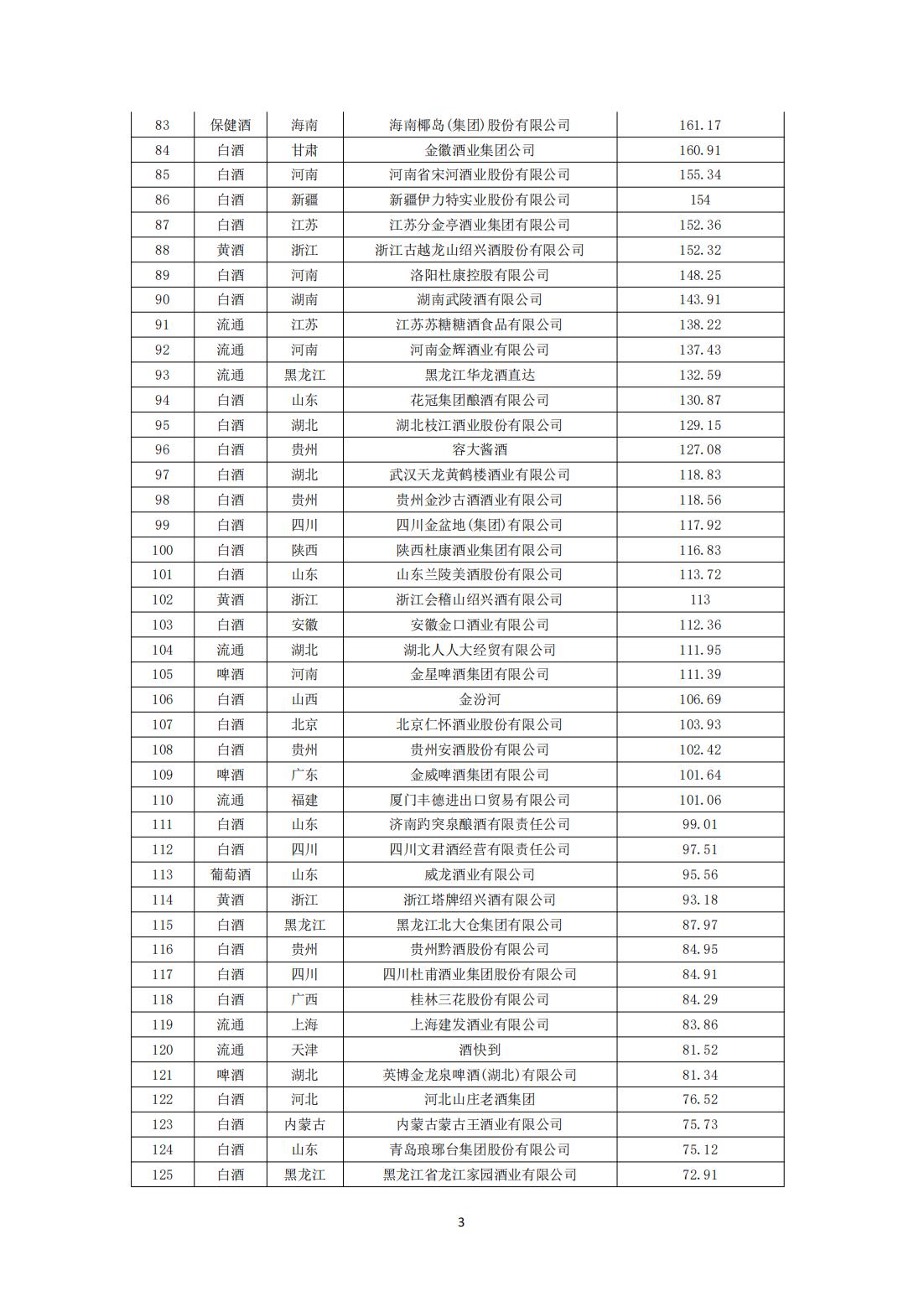

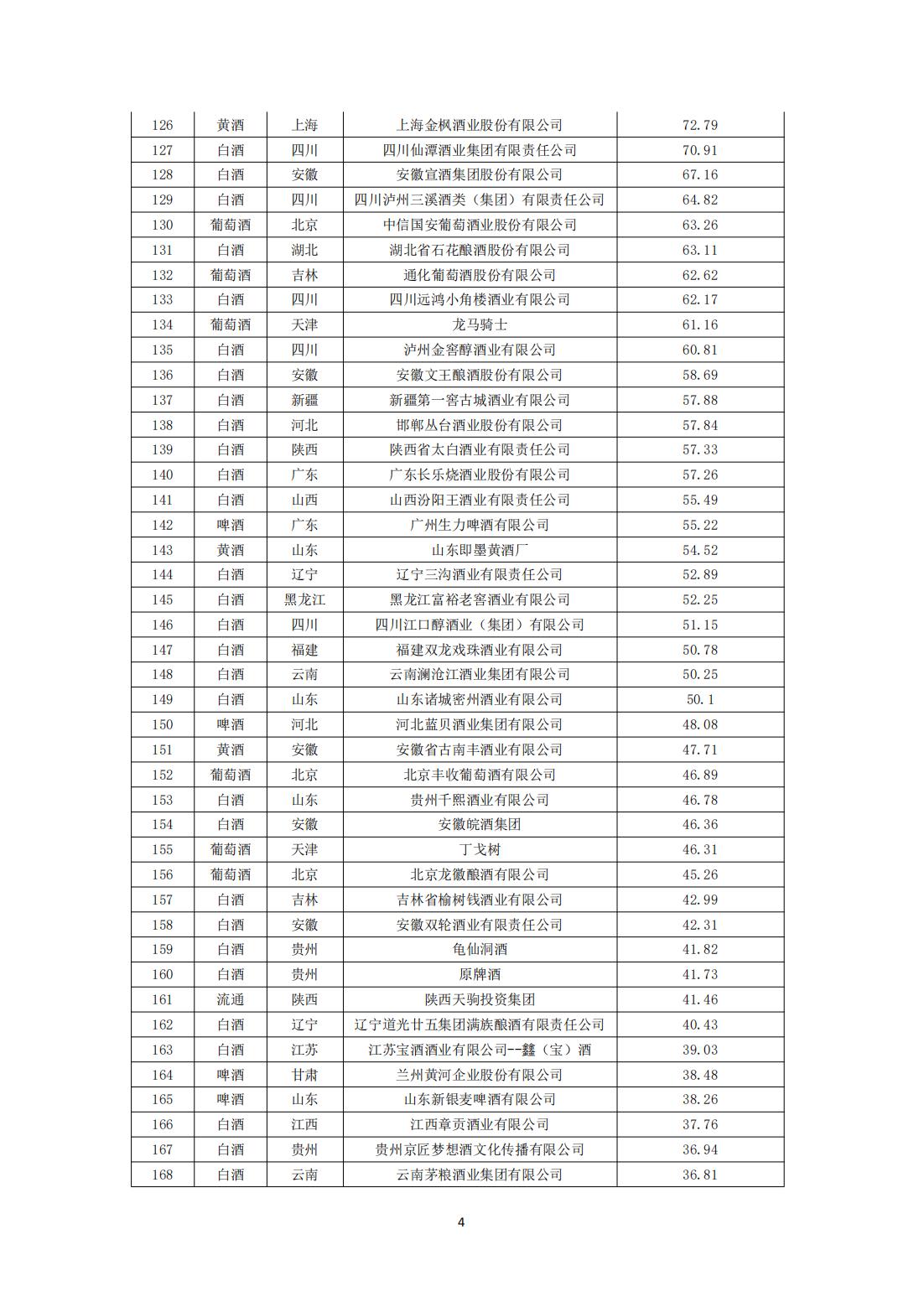

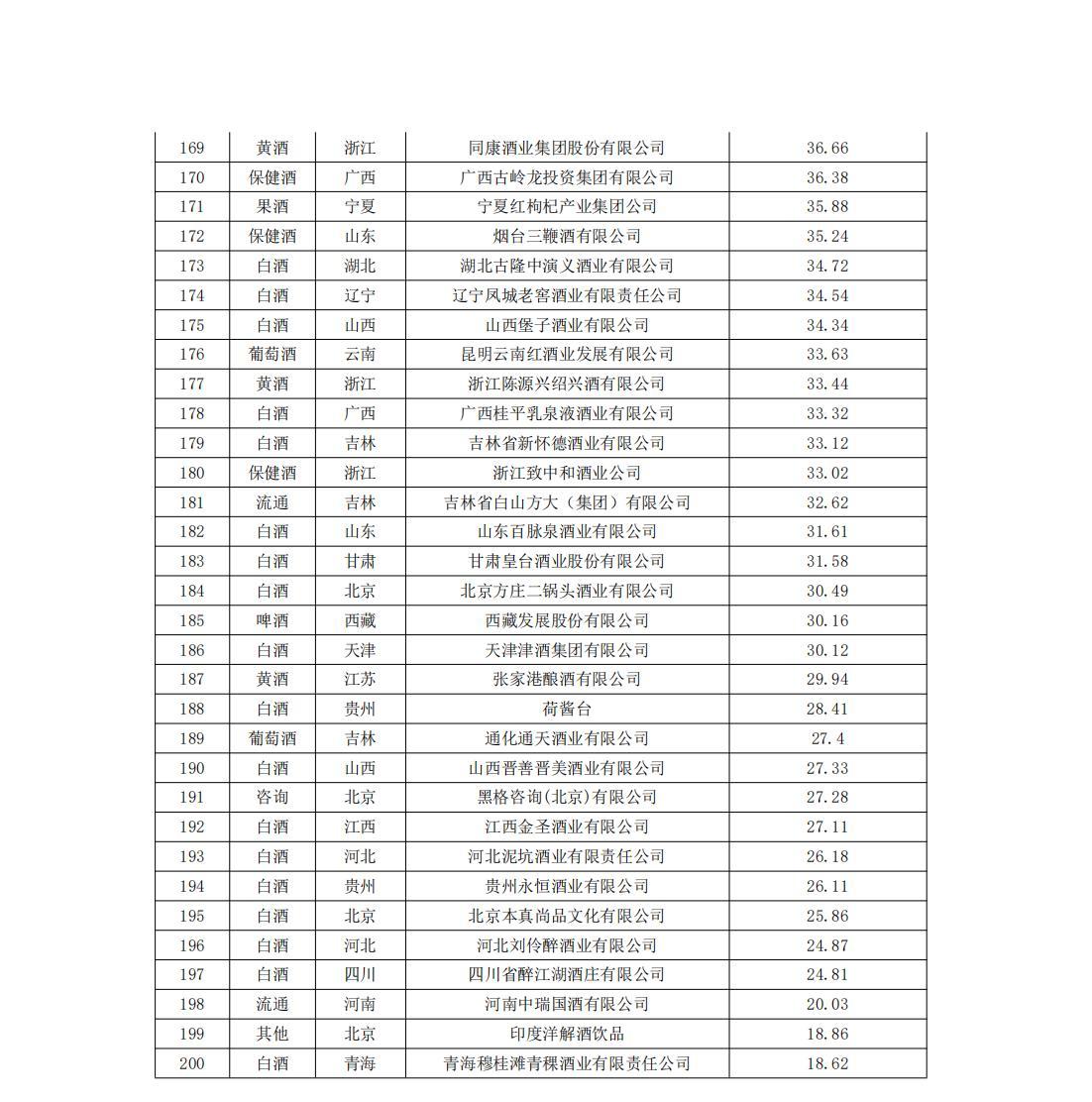

華樽杯第十五屆中國酒類品牌價值200名單如下:

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權(quán)所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved