中國酒業(yè)新聞網(wǎng)

華夏酒報(bào)官方網(wǎng)站

2023年4月,珍酒李渡(6979.HK)成功登陸港交所,成為“港股白酒第一股”,引發(fā)廣泛的行業(yè)關(guān)注。近日,珍酒李渡發(fā)布了上市以來的首份年報(bào),再次引發(fā)熱議。

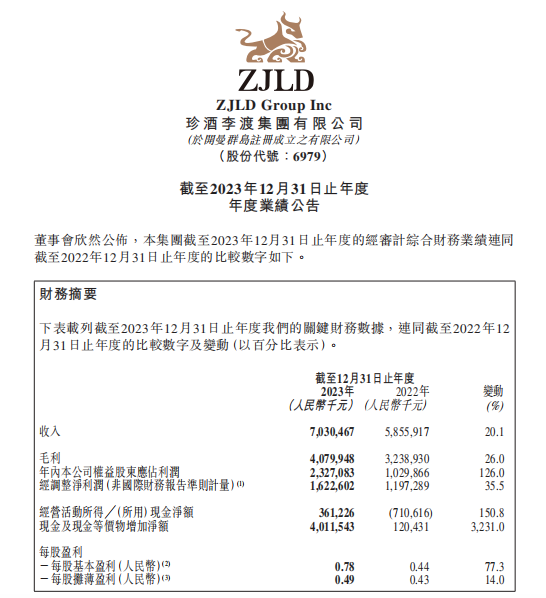

年報(bào)顯示,珍酒李渡2023年實(shí)現(xiàn)營(yíng)收70.30億元,同比增長(zhǎng)20.1%;實(shí)現(xiàn)毛利40.80億元,同比增長(zhǎng)26.0%;經(jīng)調(diào)整凈利潤(rùn)16.23億元,同比增長(zhǎng)35.5%。其中,珍酒貢獻(xiàn)了65.2%的營(yíng)收。

作為旗艦品牌,珍酒實(shí)現(xiàn)營(yíng)收45.8億元,同比增長(zhǎng)19.9%,成為中國第四大醬酒企業(yè),在國內(nèi)前五大醬酒生產(chǎn)企業(yè)中,珍酒增長(zhǎng)率排列首位。

可以說,珍酒李渡以“敢為天下先”的精神,不只實(shí)現(xiàn)了港股上市的目標(biāo),更在行業(yè)新周期內(nèi),實(shí)現(xiàn)了遠(yuǎn)超市場(chǎng)預(yù)期和行業(yè)平均水平的增長(zhǎng)。

四大品牌協(xié)同增長(zhǎng),躋身優(yōu)等生行列

作為近8年來白酒行業(yè)唯一成功上市的企業(yè),珍酒李渡上市首年,旗下四大品牌均實(shí)現(xiàn)營(yíng)收與利潤(rùn)雙增長(zhǎng)。

“70億元的年?duì)I收額,在中國酒業(yè)中,當(dāng)屬第一梯隊(duì),以2022年A股上市企業(yè)的成績(jī)來看,營(yíng)收年增15%以上都屬于較高水平的增長(zhǎng)。”業(yè)內(nèi)人士表示,橫向比較的話,無論是營(yíng)收還是凈利增長(zhǎng),珍酒李渡均屬一流。

尤為可貴的是,當(dāng)下正處于行業(yè)深度調(diào)整期,諸多企業(yè)面臨高庫存、低周轉(zhuǎn)等壓力,珍酒李渡的高增長(zhǎng),可謂一騎絕塵。

貴州珍酒石子鋪老廠區(qū)

珍酒李渡高增長(zhǎng)的背后,是其強(qiáng)大的增長(zhǎng)潛力和品牌整合能力。珍酒李渡旗下三大企業(yè),珍酒、李渡、湘窖分別擁有不同的產(chǎn)地、品類和歷史,但是在董事長(zhǎng)吳向東的整合之下,四大品牌實(shí)現(xiàn)協(xié)同增長(zhǎng),無疑顯示出了不同于其他企業(yè)的成長(zhǎng)邏輯。

四大品牌中,營(yíng)收增長(zhǎng)率最低也在13%以上,環(huán)顧整個(gè)行業(yè),在分化集中之勢(shì)頗為明顯的當(dāng)下,無疑都屬于優(yōu)等生。

“珍酒李渡掌舵人吳向東,擁有二十多年的行業(yè)經(jīng)歷,經(jīng)驗(yàn)豐富、老成干練,具有指揮企業(yè)穿越周期的能力與意志。其豐富的行業(yè)經(jīng)驗(yàn)和超前的戰(zhàn)略眼光,以及善于挖掘品牌本身價(jià)值點(diǎn),為企業(yè)業(yè)績(jī)向上持續(xù)保駕護(hù)航。無論是作為首個(gè)A股酒類流通企業(yè)的華致酒行,還是首個(gè)港股白酒企業(yè)珍酒李渡,都給行業(yè)開辟了新路,樹立了新標(biāo)桿。”有業(yè)內(nèi)人士這樣評(píng)價(jià)。

高端化帶來高盈利,珍酒李渡為行業(yè)樹樣本

數(shù)據(jù)顯示,2023年,全國白酒行業(yè)銷售收入同比增長(zhǎng)9.7%,利潤(rùn)增長(zhǎng)7.5%。而珍酒李渡同期營(yíng)收、凈利潤(rùn)增速均超20%,均遠(yuǎn)超行業(yè)平均水平。

珍酒珍三十

珍酒李渡產(chǎn)品涵蓋高端、次高端、中端及以下價(jià)格帶,三個(gè)價(jià)格帶產(chǎn)品全線增長(zhǎng)。其中,高端產(chǎn)品收入同比增長(zhǎng)33.20%,收入占比提升近3個(gè)百分點(diǎn)至27.3%,高端化效果顯著。同時(shí),珍酒李渡次高端、中端及以下產(chǎn)品分別同比增長(zhǎng)15.3%、16.3%。

珍酒李渡毛利率從2022年的55.3%提升至2023年的58%。從品牌看,珍酒、李渡毛利率提升均超3個(gè)百分點(diǎn);從價(jià)格帶看,高端、中端及以下毛利率提升均超3個(gè)百分點(diǎn)。

2023年,在毛利率整體提升和銷售人效提升的雙重支撐下,珍酒李渡整體經(jīng)調(diào)整凈利率提升至23.1%。

根據(jù)統(tǒng)計(jì),珍酒的平均噸價(jià),從2022年的29.7萬元/噸,提升到2023年的36.3萬元/噸,平均每噸提升了6.6萬元,有力推動(dòng)珍酒李渡在2023年度創(chuàng)造了更高的單位價(jià)值。

李渡部分酒產(chǎn)品

“高端化是名酒的必由之路,也是行業(yè)轉(zhuǎn)軌的必然方向。”有業(yè)界專家認(rèn)為,伴隨著中國白酒產(chǎn)能的逐年下降和擠壓式增長(zhǎng)時(shí)代的到來,通過提高單價(jià)的方式可贏取更多利潤(rùn),并穩(wěn)固企業(yè)在行業(yè)中的地位,提升其競(jìng)爭(zhēng)力。

在總體產(chǎn)能不斷下降,消費(fèi)需求多元化的今天,轉(zhuǎn)軌高端是名酒企業(yè)在行業(yè)新周期確保自身盈利能力與品牌競(jìng)爭(zhēng)力的不二法門。

多重要素支撐品牌力,高端化來自厚積淀

對(duì)珍酒李渡而言,高端化帶來高盈利,但高端化并非無根之木,而是需要以品質(zhì)為基礎(chǔ),以品牌力為支撐,其中,品牌力源于歷史、文化、產(chǎn)能、品質(zhì)等多個(gè)維度。

珍酒李渡依托旗下企業(yè)深厚的品牌積淀,通過高頻度、廣覆蓋的市場(chǎng)活動(dòng),精準(zhǔn)觸達(dá)核心目標(biāo)消費(fèi)群,進(jìn)一步擴(kuò)大品牌影響力。

湖南湘窖廠區(qū)

據(jù)統(tǒng)計(jì),珍酒李渡2023年共計(jì)舉辦品鑒會(huì)超12萬場(chǎng),回廠游接待超17萬人。珍酒全新品牌片在央視黃金欄目、黃金時(shí)段播出,非遺點(diǎn)翠工藝視覺形象亮相全國,連續(xù)入選“中國500最具價(jià)值品牌”榜單并居榜單醬酒前列;李渡持續(xù)打造國寶宋宴、國粉節(jié)系列IP,并與茅臺(tái)、五糧液等6家知名酒企聯(lián)袂申請(qǐng)“世界文化遺產(chǎn)名錄”等,品牌知名度和美譽(yù)度不斷提升。

對(duì)于老牌釀酒企業(yè)而言,產(chǎn)能、優(yōu)質(zhì)老酒儲(chǔ)能是保障品質(zhì)的關(guān)鍵所在。

在年報(bào)致辭中,吳向東提及:“從2021年至今,憑借上市前私募融資和香港上市的募集資金,我們已實(shí)現(xiàn)了產(chǎn)能的跨越式增長(zhǎng)。”

以珍酒為例,2023年優(yōu)質(zhì)基酒儲(chǔ)存6.5萬噸,投產(chǎn)4萬噸,產(chǎn)能規(guī)模穩(wěn)居貴州醬酒企業(yè)前三,這為銷售規(guī)模擴(kuò)張和產(chǎn)品力提升提供了堅(jiān)實(shí)保障。預(yù)計(jì)“十五五”期間,珍酒產(chǎn)能和儲(chǔ)酒分別將達(dá)10萬噸、40萬噸。

李渡元代窖池

此外,渠道革新、管理提升等方面,也都為珍酒李渡高速發(fā)展提供了有力支撐。

上市首年成績(jī)驚艷,拉長(zhǎng)周期看,珍酒李渡營(yíng)業(yè)收入相較于2020年增長(zhǎng)了193%、凈利潤(rùn)增長(zhǎng)了212%,增長(zhǎng)勢(shì)能強(qiáng)勁。

業(yè)內(nèi)認(rèn)為,珍酒李渡亮眼的年報(bào)業(yè)績(jī),是其堅(jiān)持長(zhǎng)期主義的結(jié)晶,也讓其成為穿越行業(yè)周期的典型樣本。

京ICP備2021009094號(hào)??運(yùn)營(yíng)中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權(quán)所有 北京華夏酒報(bào)時(shí)代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved