中國(guó)酒業(yè)新聞網(wǎng)

華夏酒報(bào)官方網(wǎng)站

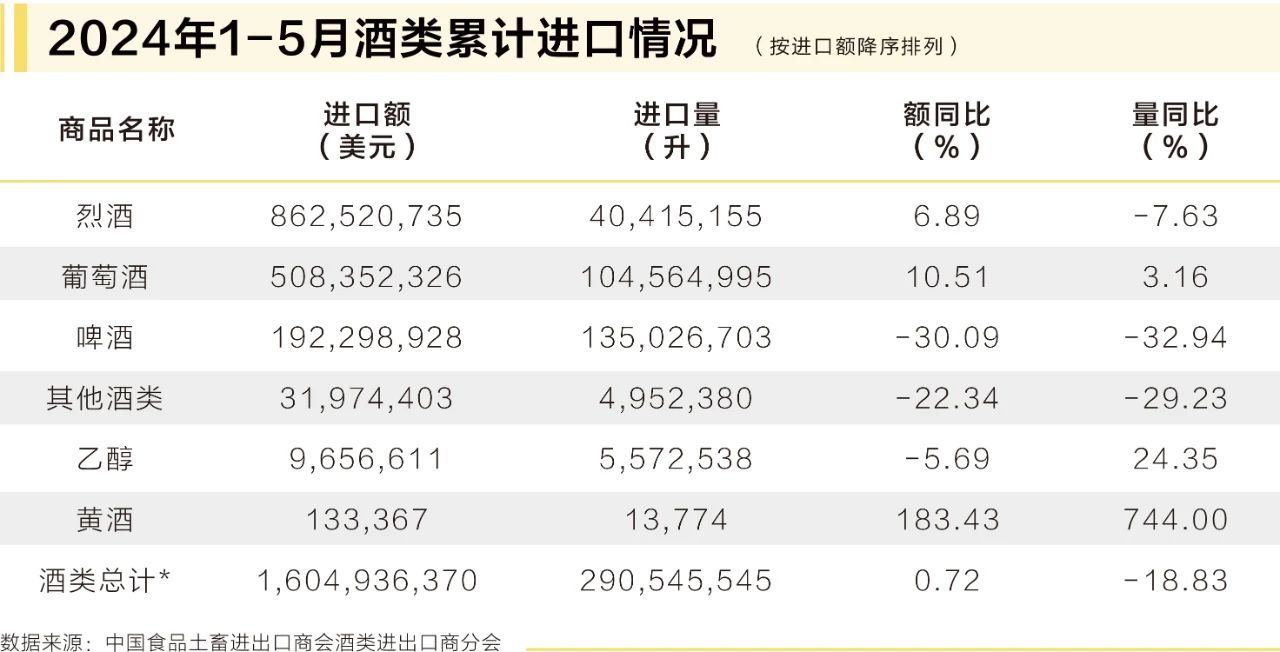

近日,中國(guó)食品土畜進(jìn)出口商會(huì)酒類(lèi)進(jìn)出口商分會(huì)發(fā)布了《2024年1-5月酒類(lèi)進(jìn)出口情況》。總體來(lái)看,今年1-5月,進(jìn)口酒呈現(xiàn)出繼續(xù)向好的態(tài)勢(shì),進(jìn)口總額接近16.05億美元,止跌微增0.72%,較前4個(gè)月跌幅回升近6個(gè)百分點(diǎn);進(jìn)口總量超過(guò)2.9億升,雖然同比下滑18.83%,但跌幅已趨于穩(wěn)定,展現(xiàn)出市場(chǎng)的韌性。

其中,烈酒進(jìn)口額增速擴(kuò)大,進(jìn)口量降幅進(jìn)一步收窄;而葡萄酒則保持量額雙升,進(jìn)口額增幅更是上升至兩位數(shù)。

從上下波動(dòng)、持續(xù)演變的數(shù)據(jù)趨勢(shì)中,我們似乎窺見(jiàn)了進(jìn)口酒市場(chǎng)格局正在生變:一方面,進(jìn)口威士忌經(jīng)歷了從迅猛擴(kuò)張到量?jī)r(jià)回調(diào)的轉(zhuǎn)型調(diào)整階段;另一方面,隨著“雙反”政策的解除,澳大利亞葡萄酒顯著復(fù)蘇;與此同時(shí),一個(gè)引人注目的新動(dòng)向是,白酒已上升為中國(guó)進(jìn)口烈酒中的第三大品類(lèi),緊隨白蘭地與威士忌之后。

中國(guó)是烈酒第三大進(jìn)口國(guó)

1-5月,烈酒市場(chǎng)持續(xù)恢復(fù)性發(fā)展,盡管進(jìn)口量輕微下滑7.6%至4041萬(wàn)升,但與前4個(gè)月相比,跌幅已縮減近半;進(jìn)口額實(shí)現(xiàn)了8.62億美元,同比增長(zhǎng)6.9%,增幅超過(guò)6個(gè)百分點(diǎn)。

從來(lái)源地看,烈酒進(jìn)口涵蓋了83個(gè)國(guó)家和地區(qū),其表現(xiàn)喜憂(yōu)參半。法國(guó)尤其突出,無(wú)論是進(jìn)口量還是進(jìn)口額,均顯著增長(zhǎng),并且價(jià)格維持小幅上揚(yáng);英國(guó)方面,雖然進(jìn)口量的降幅大幅縮小,但均價(jià)由漲轉(zhuǎn)跌,受此影響,進(jìn)口額的降速收緩有限。

引發(fā)《華夏酒報(bào)》記者高度關(guān)注的是,中國(guó)作為烈酒的進(jìn)口來(lái)源地之一,其量額漲幅日益凸顯。據(jù)統(tǒng)計(jì),2024年前5個(gè)月,中國(guó)進(jìn)口烈酒總量達(dá)54.57萬(wàn)升,進(jìn)口額逼近1億美元,且每升烈酒的平均價(jià)格高達(dá)181.84美元,是最低單價(jià)的117倍以上。

或許有人會(huì)提出疑問(wèn),為什么中國(guó)也在進(jìn)口烈酒的來(lái)源名單中?對(duì)此,中國(guó)食品土畜進(jìn)出口商會(huì)酒類(lèi)進(jìn)出口商分會(huì)表示,該情況是因?yàn)槲覈?guó)按照原產(chǎn)地規(guī)則確定進(jìn)口產(chǎn)品的源地歸屬,部分原產(chǎn)于中國(guó)的烈酒(主要為白酒)出境后,又經(jīng)境外渠道再次進(jìn)入國(guó)內(nèi)。

實(shí)際上,自2021年起,中國(guó)就已晉升為全球第三大烈酒進(jìn)口來(lái)源國(guó),當(dāng)年進(jìn)口量為617,559升,進(jìn)口額達(dá)到8693.24萬(wàn)美元。彼時(shí),按照進(jìn)口額排名,白酒位居第四,列白蘭地、威士忌和利口酒及柯迪爾酒之后。然而,進(jìn)入2022年,白酒迅速攀升至進(jìn)口額第三的位置,進(jìn)口額為1.69億美元;到了2023年,這一數(shù)字更是近乎翻番,達(dá)到3.22億美元。

白酒出口形勢(shì)同樣展現(xiàn)出積極向好的發(fā)展態(tài)勢(shì)。1-5月的數(shù)據(jù)顯示,出口第一大品類(lèi)白酒繼續(xù)向陽(yáng)發(fā)展,不僅扭轉(zhuǎn)了下跌趨勢(shì),還實(shí)現(xiàn)了進(jìn)一步的增長(zhǎng)。其中,出口量超過(guò)648萬(wàn)升,實(shí)現(xiàn)了0.4%的正增長(zhǎng),與前4個(gè)月相比,回升近3個(gè)百分點(diǎn);出口額達(dá)到3.72億美元,增幅29.5%,較之前擴(kuò)大了4個(gè)百分點(diǎn);此外,白酒出口的價(jià)格增速同樣顯著,漲幅逼近30%。

在全球75個(gè)不同的目的地市場(chǎng)中,中國(guó)香港是白酒出口的第一大市場(chǎng),平均每升出口價(jià)格為42.72美元,貢獻(xiàn)了9512.4萬(wàn)美元的出口額,出口量達(dá)到222.7萬(wàn)升,呈現(xiàn)出價(jià)額擴(kuò)增,數(shù)量緩降的趨勢(shì);中國(guó)澳門(mén)作為第二大出口地,迎來(lái)量額雙重反彈,出口額達(dá)到3349萬(wàn)美元,出口量39萬(wàn)升,平均每升85.85美元,價(jià)格大幅提速;再者,美國(guó)作為第三大出口目的地,白酒的出口量、價(jià)、額均保持強(qiáng)勁增長(zhǎng)。

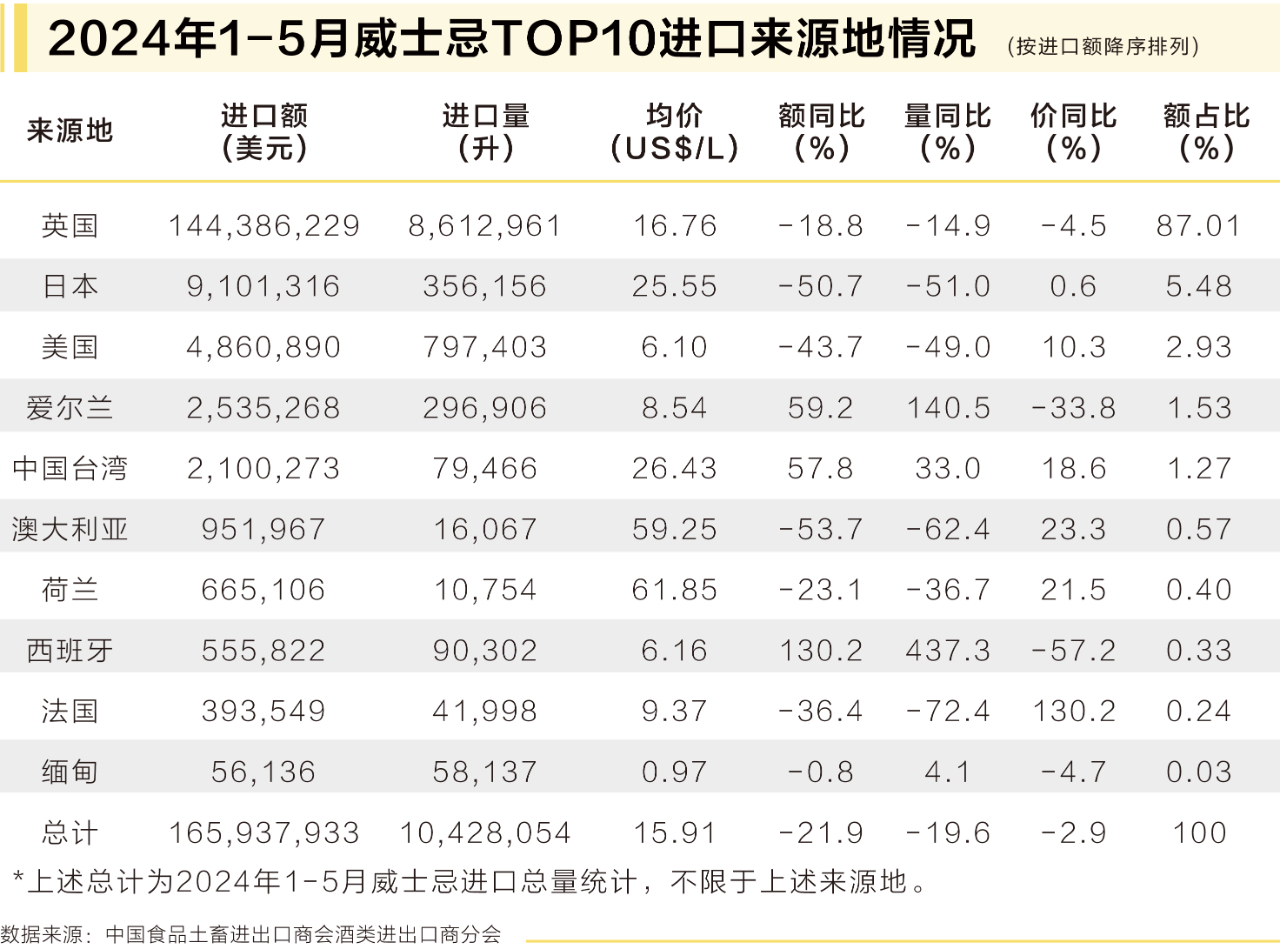

威士忌止增轉(zhuǎn)跌,不香了?

與白酒進(jìn)出口上的“向陽(yáng)而生”形成鮮明對(duì)比的是,今年,進(jìn)口威士忌告別了“野蠻生長(zhǎng)”,進(jìn)入量額大幅下挫的調(diào)整期。統(tǒng)計(jì)數(shù)據(jù)顯示,在過(guò)去的5個(gè)月里,威士忌進(jìn)口量1042.8萬(wàn)升,相較于去年同期,下降了19.6%,但降幅收窄明顯,較1-4月收窄11個(gè)點(diǎn);進(jìn)口額1.65億美元,同比下降21.9%,降幅基本持平。

不過(guò),在40個(gè)進(jìn)口來(lái)源地中,主要來(lái)源地的均價(jià)普遍承受著下行壓力。值得注意的是,日本威士忌進(jìn)口量額的減少幅度均超過(guò)50%;而美國(guó)威士忌雖然相較于前四個(gè)月的跌幅有所緩解,但仍維持在高位,同比下滑超過(guò)40%。

盡管如此,一個(gè)值得關(guān)注的現(xiàn)象是,即便在進(jìn)口量和進(jìn)口額雙雙走低的情況下,這些威士忌的均價(jià)卻出現(xiàn)了同比上漲,這背后也反映出市場(chǎng)的調(diào)節(jié)與平衡能力。

近年來(lái),威士忌市場(chǎng)經(jīng)歷了一段無(wú)序且快速增長(zhǎng)的時(shí)期,吸引了大量資本爭(zhēng)相涌入,進(jìn)而引發(fā)了行業(yè)內(nèi)部盲目擴(kuò)大生產(chǎn)的熱潮。然而,市場(chǎng)的運(yùn)行規(guī)律總是如此,一旦需求的步伐放緩,市場(chǎng)便立即作出反應(yīng),表現(xiàn)為進(jìn)口量與價(jià)值的同步縮減。

“目前的市場(chǎng)狀況好似‘左腳踩右腳,試圖螺旋升天’。”有威士忌進(jìn)口商在接受《華夏酒報(bào)》記者采訪時(shí)指出,盡管今年以來(lái)威士忌在中國(guó)市場(chǎng)的表現(xiàn)算不上太理想,但業(yè)界仍廣泛認(rèn)為,其保持高價(jià)位乃至進(jìn)一步提價(jià)是一個(gè)不可逆轉(zhuǎn)的趨勢(shì)。

這種判斷是由產(chǎn)能限制、行業(yè)準(zhǔn)入門(mén)檻的提高,還有市場(chǎng)滲透速度等多因素共同決定的。說(shuō)白了,購(gòu)買(mǎi)威士忌,從很大程度上講,是對(duì)產(chǎn)品未來(lái)增值潛力的一種投資。消費(fèi)者購(gòu)入威士忌不僅僅是出于即時(shí)消費(fèi)的考慮,更多是基于其長(zhǎng)期增值空間的期待。

基于此,行業(yè)人士多認(rèn)為,進(jìn)口威士忌的高端定位及潛在的漲價(jià)趨勢(shì),未來(lái)或?qū)⒌靡岳^續(xù)。

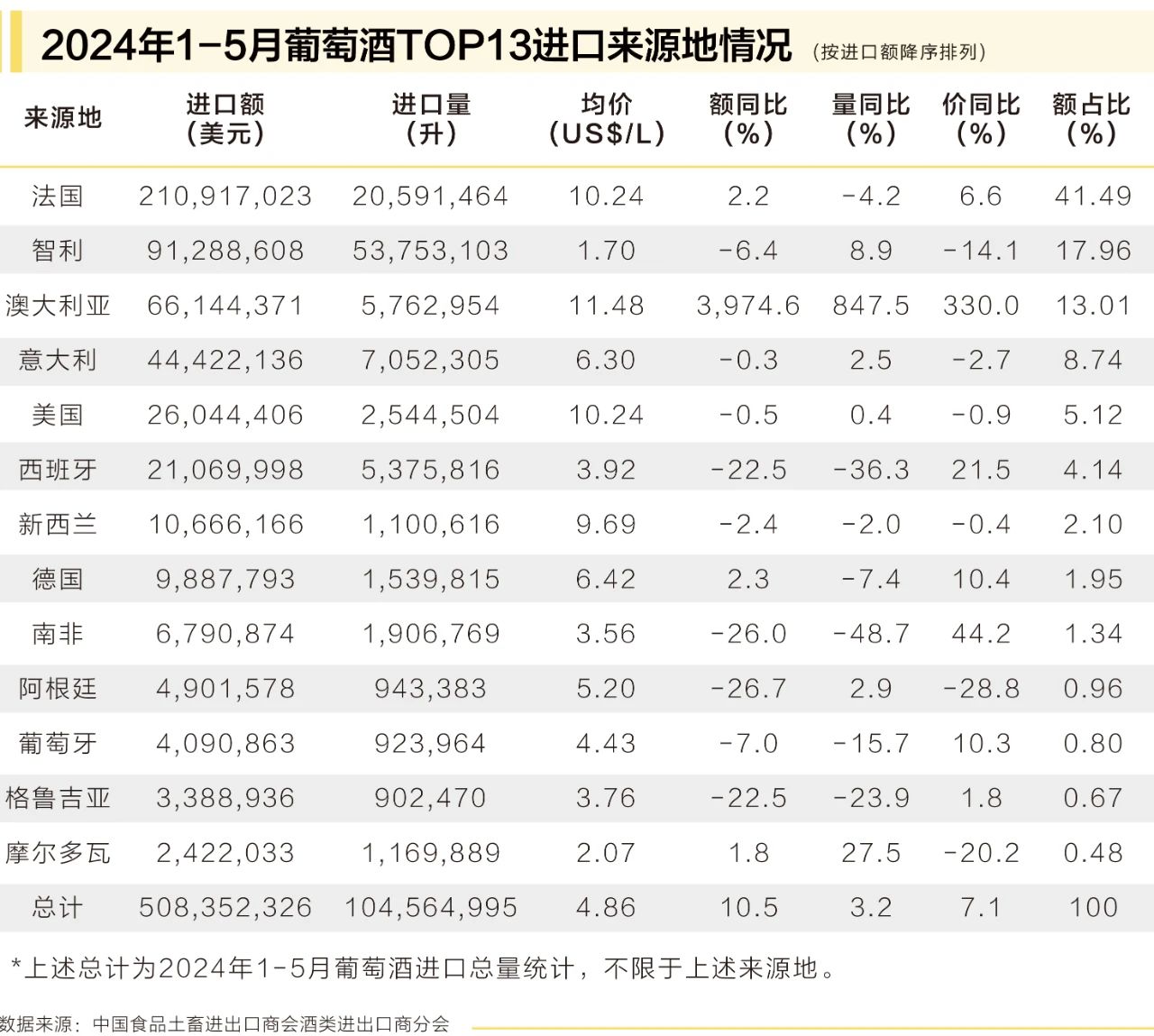

澳洲葡萄酒重回前三

進(jìn)口葡萄酒方面,1-5月,得益于澳大利亞瓶裝葡萄酒(容量≤2L)的強(qiáng)勢(shì)回歸驅(qū)動(dòng)下,整個(gè)葡萄酒市場(chǎng)顯現(xiàn)出回暖跡象,進(jìn)口葡萄酒的總額達(dá)到5.08億美元,同比增長(zhǎng)10.5%,增速較之前擴(kuò)大9個(gè)百分點(diǎn);進(jìn)口總量為1.04億升,增長(zhǎng)3.2%,不過(guò)相比1至4月的增速,回調(diào)了4個(gè)百分點(diǎn),因此,后續(xù)反彈力度與持久度還有待考察。

在這幾個(gè)月內(nèi),中國(guó)從47個(gè)國(guó)家和地區(qū)進(jìn)口了葡萄酒,而澳大利亞葡萄酒的“重返”正在加速重構(gòu)市場(chǎng)格局。據(jù)悉,除法國(guó)和澳大利亞自身保持正面增長(zhǎng)外,其余主要來(lái)源地均有不同程度的負(fù)向調(diào)整,可以說(shuō),澳大利亞正逐步奪回因“雙反”政策而失去的市場(chǎng)份額,在重歸昔日市場(chǎng)領(lǐng)軍地位的道路上快速推進(jìn)。

具體來(lái)看,法國(guó)在1-4月基礎(chǔ)上繼續(xù)向好,數(shù)量降速大幅回撤近13個(gè)點(diǎn),金額止跌回升,反彈9個(gè)百分點(diǎn),不過(guò),價(jià)格漲幅略有放緩,市場(chǎng)份額縮水近2個(gè)點(diǎn);相比之下,智利、意大利、美國(guó)三國(guó)的葡萄酒進(jìn)口量增速銳減,進(jìn)口額由升轉(zhuǎn)跌,各自市場(chǎng)份額均縮水1-2個(gè)百分點(diǎn)。

而澳大利亞葡萄酒的量額則實(shí)現(xiàn)了成倍增長(zhǎng),排名從第五位一躍升至第三位。需關(guān)注的是,澳大利亞葡萄酒的平均價(jià)格達(dá)到每升11.48美元,在所有主要進(jìn)口國(guó)當(dāng)中居首,是第二名智利葡萄酒的6倍還多。

統(tǒng)計(jì)數(shù)據(jù)顯示,2024年1-5月,我國(guó)從澳大利亞共進(jìn)口葡萄酒576萬(wàn)升,漲幅高達(dá)847.5%;進(jìn)口額6614萬(wàn)美元,同比暴增3974.6%。

“盡管數(shù)據(jù)顯著增長(zhǎng),但在當(dāng)前的市場(chǎng)格局下,更多是進(jìn)口商展現(xiàn)出較高的活躍度,需求端反而顯得有些動(dòng)力不足。”廣州醇尚酒業(yè)集團(tuán)董事長(zhǎng)韓穎在接受《華夏酒報(bào)》記者采訪時(shí)如是分析。

當(dāng)前,市場(chǎng)正處于復(fù)蘇動(dòng)力與阻力相互交織的復(fù)雜階段,但包括韓穎在內(nèi)的眾多業(yè)內(nèi)人士,依舊對(duì)澳大利亞葡萄酒的前景持有樂(lè)觀預(yù)期。特別是近期,澳大利亞本土的國(guó)際葡萄酒巨頭奔富正加強(qiáng)對(duì)中國(guó)市場(chǎng)的投入與扁平化運(yùn)作,再疊加消費(fèi)者偏好,這些積極動(dòng)作都為澳大利亞葡萄酒行業(yè)的“東山再起”增添了強(qiáng)大的信心與支持。

京ICP備2021009094號(hào)??運(yùn)營(yíng)中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權(quán)所有 北京華夏酒報(bào)時(shí)代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved