中國酒業(yè)新聞網(wǎng)

華夏酒報官方網(wǎng)站

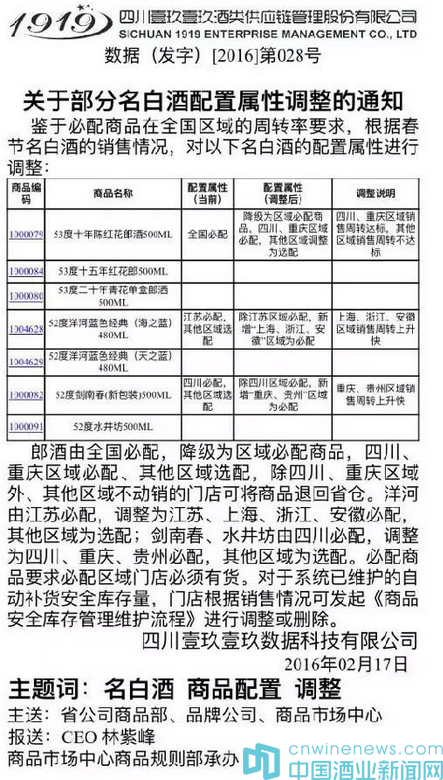

酒業(yè)O2O巨頭型企業(yè)1919針對旗下各省公司商品部、品牌公司和商品市場中心發(fā)布了一份《關(guān)于部分名白酒配置屬性調(diào)整的通知》:鑒于必配商品在全國區(qū)域的“周轉(zhuǎn)率”要求,根據(jù)春節(jié)名白酒的銷售情況,對洋河、郎酒、劍南春、水井坊等名白酒的配置屬性進(jìn)行了調(diào)整。

作為在全國擁有數(shù)百家終端門店的1919,在資本的推動下通過并購、整合逐漸實(shí)現(xiàn)線上線下一體化的同時,也具有了全國化布局的雛形。眾所周知,1919擁有較為強(qiáng)大的線下零售能力,而零售終端的敏感性也能反應(yīng)消費(fèi)者購買行為細(xì)微變化;再加上這一份區(qū)域配貨調(diào)整通知恰好在春節(jié)之后,顯然,1919對于區(qū)域名白酒的供應(yīng)體系的配置變化是擁有春節(jié)消費(fèi)旺季的數(shù)據(jù)作為參考的。那么,有理由相信,這份以消費(fèi)者需求變化的產(chǎn)品供應(yīng)配置在一定程度上反應(yīng)了當(dāng)?shù)氐钠放茽顩r。

那這份產(chǎn)品配置通知背后隱藏著哪些秘密:

第一,表中配置屬性變化最大的當(dāng)屬53度十年陳紅花郎、52度洋河藍(lán)色經(jīng)典(海之藍(lán))以及52度劍南春(新包裝)等暢銷產(chǎn)品;其中,紅花郎10年由全國必配調(diào)整為四川、重慶區(qū)域必配,其他區(qū)域選配;而調(diào)整理由為四川、重慶區(qū)域銷售周轉(zhuǎn)達(dá)標(biāo),其他區(qū)域銷售則不達(dá)標(biāo);由此不難看出,在作為1919首推“引流”的重點(diǎn)產(chǎn)品之一,紅花郎10年在川渝兩地的“門戶”市場氛圍可見一斑,消費(fèi)者購買意愿強(qiáng)烈;但是其他區(qū)域在春節(jié)消費(fèi)旺季的檢驗(yàn)之下卻顯現(xiàn)出相對“疲軟”的狀態(tài)。

第二,海之藍(lán)在1919終端的零售可圈可點(diǎn),由江蘇大本營市場必配擴(kuò)大到周邊江浙滬以及安徽市場,由此也可以側(cè)面印證洋河的品牌影響力在華東區(qū)域市場逐漸提高;而江浙滬等市場的零售終端表現(xiàn)為快速上升,除了與1919聯(lián)手購酒網(wǎng)得以推動華東市場服務(wù)升級外,也可以通過消費(fèi)者對海之藍(lán)100元價格帶的大眾消費(fèi)購買意愿側(cè)面凸顯出洋河在這些區(qū)域市場的品牌優(yōu)勢。

第三,劍南春的表現(xiàn)可圈可點(diǎn),除了四川大本營市場的影響力,必配區(qū)域新增黔、渝兩地,而兩地的貨品周轉(zhuǎn)率明顯加快;有零售終端的貨品周轉(zhuǎn)率可以直接映射消費(fèi)者購買意愿;那么,在300元價格帶擁有全國化市場基礎(chǔ)的劍南春優(yōu)勢也在逐漸凸顯。

第四,整個表單的配置屬性變化中,1919著重調(diào)整的都是上游名酒廠家核心產(chǎn)品,消費(fèi)終端的對名酒廠家核心產(chǎn)品的購買意愿上升,也是印證業(yè)內(nèi)提出的“名酒集中化趨勢”明顯。第五,自1919聯(lián)手購酒網(wǎng),隨后幾度出手整合并購產(chǎn)品供應(yīng)商,“鍛練”自身供應(yīng)鏈體系;而這次以春節(jié)旺季的銷售數(shù)據(jù)為基礎(chǔ),對部分暢銷名酒產(chǎn)品進(jìn)行以區(qū)域?yàn)閱挝坏呐渲脤傩哉{(diào)整,由此不難看出,1919的供應(yīng)鏈體系在逐步優(yōu)化,初步開始了以市場需求的配置。而這樣一份反應(yīng)消費(fèi)者購買意愿的數(shù)據(jù),除了有利于1919自身供應(yīng)系統(tǒng)的完善外;換句話說,隨著1919零售終端布局的擴(kuò)大,其對于上游廠家產(chǎn)品的銷售“技戰(zhàn)術(shù)”布置也具有指導(dǎo)意義。

京ICP備2021009094號??運(yùn)營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權(quán)所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved