中國酒業新聞網

華夏酒報官方網站

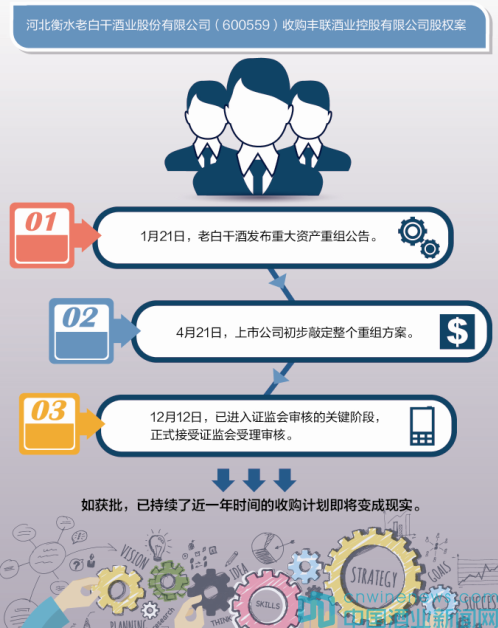

12月12日,河北衡水老白干酒業股份有限公司(600559)收購豐聯酒業控股有限公司股權案,已進入證監會審核的關鍵階段,正式接受證監會受理審核。由此,從今年1月21日,老白干酒發布重大資產重組公告,到4月21日,上市公司初步敲定整個重組方案,再到正式接受證監會受理審核,如獲批,已持續了近一年時間的收購計劃即將變成現實。

整合重組即將完成

作為本案的被收購方,豐聯酒業作為聯想控股進軍白酒行業的試水者,從雄心勃勃到被收購“離場”,《華夏酒報》記者特意對該案進行了梳理。早在2011年,聯想控股開始拓荒白酒行業,其斥資1.3億元收購湖南武陵39%的股權。同年,以10億元全資收購河北乾隆醉酒業。

聯想并未就此停下腳步,2012年3月,聯想控股旗下風險投資君聯資本入股迎駕貢酒,攬入6%股權,成為戰略投資者。同年9月,聯想控股酒業公司與孔府家酒業有限公司正式簽署合約,宣布聯想控股酒業公司以4億元的價格全資收購孔府家。當月28日,聯想控股酒業公司宣布超4億元全資收購武陵酒。

與此同時,“豐聯酒業控股有限公司”掛牌亮相。時隔不久,豐聯酒業又將安徽文王釀酒股份有限公司攬入懷中,聯想控股的酒業路線圖得以繼續延伸。

豐聯酒業成立之后,曾對外宣稱在2~3年內加快并購步伐,并尋求全國性白酒品牌的整合機會,成為中國領先的酒業管理集團。那么從聯想試水酒業近年來的業績情況來看,2012年,白酒行業開始進入調整期,豐聯酒業旗下的四家酒企也沒能逃過行業深度調整的沖擊。據此前聯想控股披露的酒業數據顯示,2014年,豐聯白酒業務收入11.21億元,比2013年減少13.6%,其中板城、孔府家、文王、武陵四大品牌的銷售額分別是5.11億、1.96億元、2.96億元、1.03億元,凈利潤虧損8.53億元。

據老白干酒公告顯示,2015年,豐聯酒業歸屬于母公司股東的凈利潤虧損7086.04萬元。之后,通過資本結構優化以及隨著行業復蘇,豐聯酒業逐漸扭虧為盈,2016年歸屬于母公司股東的凈利潤錄得1650.02萬元。

進入2017年4月21日,老白干發布公告,與佳沃集團有限公司(以下簡稱佳沃集團)達成戰略合作,老白干酒擬以非公開發行股份及支付現金的方式向佳沃集團及其他股東購買豐聯酒業100%股權,作價13.99億元。此交易尚須等待證監會審批同意,如果交易順利達成,佳沃集團將成為老白干酒的第二大股東。

而此番重組,佳沃集團以及其他的相關股東方也做出了業績承諾,承諾豐聯酒業2017年至2019年三年凈利潤總和為1.84億元。由此來看,如果承諾能得以順利實現,對聯想來說,白酒業務與其他酒企上市公司整合不失為一種較好的選擇。對老白干來說,通過收購豐聯酒業,可以讓自己從體量上先充實起來,為進軍百億俱樂部添磚加瓦。

業外資本“飲酒”引人深思

通過豐聯酒業的業績來看,其業績在不斷向好,而且現在與老白干的“姻緣”也即將有望取得良好結果。二者的結合,對雙方來說都存在利好。

有業內人士認為,老白干與豐聯集團的合作,是絕對的利好,他判斷酒水行業從原來的做蛋糕階段,逐漸轉變為壟斷階段。排名前十的企業將在兩年內占據白酒銷售份額的50%以上,那么從這個角度上來講,誰能率先進入到前十名,誰就能率先占據百億俱樂部的席位。

同時,與老白干酒的戰略合作,是雙方在面臨白酒行業劇烈調整的壓力下,戰略上通過優勢互補,要素重組,以期把握未來酒業結構性秩序重建新機遇的必然的、必要的選擇。

但聯想控股進軍酒業仍給我們留下了頗多深思,聯想在收購四家酒企時,僅收購就耗資超過20億元,而這幾年耗費的人力和機會成本難以衡量。

放眼行業內,2012年后是業外資本進軍白酒行業的一個高峰期,引來的各路資本有天洋控股、娃哈哈、維維股份等。長期以來,白酒行業高利潤吸引著資本進入,但時至今日,業外資本能夠“笑傲江湖”的并不多。這似乎也成為了人們對業外資本進軍白酒行業的刻板印象。

2015年,天洋控股入主上市公司沱牌舍得。入主初期,沱牌舍得內部歷經人事動蕩風波。盡管沱牌舍得目前的業績有所起色,但是否可持續仍有待觀察。

2013年11月,娃哈哈曾高調宣布投資150億元在茅臺鎮進軍醬香酒領域,并推出了“領醬國酒”,如今似乎已經銷聲匿跡。

維維股份跨界白酒長達十年時間。然而,發展趨勢并不理想,據維維股份今年中報顯示,今年上半年,其酒類產品銷售收入為4.74億元,同比下降15.88%,兩家白酒子公司之一的貴州醇酒業有限公司凈利潤虧損1715.04萬元。

中國食品產業分析師朱丹蓬認為,資本投資白酒的過程中,可能或缺乏白酒基因,通常會委托專業操盤手,而這樣會帶來信息不對稱、專業不對稱等問題。

但反觀業內,小糊涂仙、國臺酒業、金沙酒業、金徽酒業等一批業外資本操盤的酒企,都做得不錯。因此,對跨界的業外資本來說,如果有正常的心態、能用對的人做對的事,任何時期都能做好。

京ICP備2021009094號??運營中心熱線:010-87747065??編輯中心熱線:0535-6631403 ??廣告投放:0535-6632021

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved