中國酒業新聞網

華夏酒報官方網站

國家和甘肅省的農業產業化重點龍頭企業,雖然業績不突出,但基本面上仍有一些潛在題材,尤其是目前市場熱炒的“酒”題材――作為甘肅規模最大的葡萄種植基地,莫高葡萄酒被列為國宴用酒,毛利率超過55%,中高端產品市場份額逐步擴大,同時還擁有國內最大的冰酒生產基地,與有近百年歷史的加拿大五大冰酒公司之一的米蘭酒業合資建廠,填補我國冰酒生產空白,也被確定為釣魚臺國宴專供酒,目前擁有年生產4千噸中高檔冰酒能力,一半外銷。上半年葡萄酒產業收入同比增長近50%,占公司營業收入比例已上升至53%,增長26個百分點,毛利率高達66%,同比增加21個百分點。前三季度累計凈利潤同比下降46%主要是麥芽產業銷售收入大幅下降。

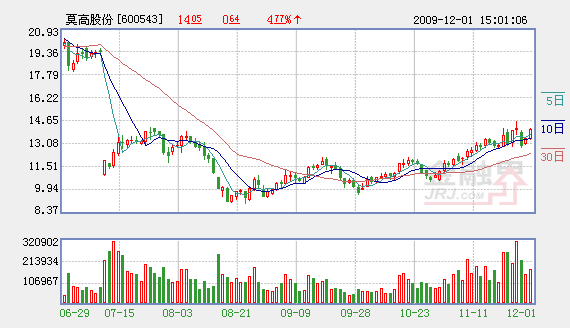

基金在1季度開始介入,尤其是華商基金一直保持較多倉位,借助去年末業績大增及10轉8股的高分配,股價自年初10元左右一路盤升至4月下旬26元,數據顯示以大成基金為首的部分資金獲利退出,股東數也大幅上升,隨后再未搶權,在20元附近除權后也未大幅填權,其中有增發的4000萬限售股拋售的原因,畢竟認購價僅10元。不過三季報顯示,股東數雖因此增加,但籌碼集中度未明顯發散。華夏大盤及華夏策略在三季度分別建倉800萬股及300萬股,同時華商系也有另1家基金加入。從股價區間看,期間最集中放量區域在10-14元,隨后退守至10-12元一帶構筑平臺。在底部橫盤了近4個月后,11月下旬量能再次集中放大,均線系統重新修好,復權價已超過25元,離歷史新高僅一步之遙,但并未脫離新基本成本太遠,有效站穩14元后,年中除權留下的缺口將成為未來的上攻目標。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved